公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

「海港城拉横幅事件」已然成为了保险业界热门话题,不仅仅是香港保险业界,国内的讨论声音更胜一筹,对此事的风评已然成为保险自媒体的必选项。

在各种声音混杂的时候,P公司在积极配合客户达成和解,也于近日给出了核赔结论以及对未来的申报标准的一些启示。

以下是完整内容:

有鉴于近日不同媒体对P公司索偿投诉个案之报导及评论,因事件涉及客户私隐条例,不能在此公布详情。

但P公司已在合法及专业谨慎的原则下向有关客户提供协助,以达成和解方案。

保险业界以至P公司均一如以往重申「披露重要事实」对保单的核保以至理赔决定的影响。为让保险经记更了解公司有关核保及理赔的相关安排,P公司期望透过以下重要提示及资讯协助客户得到应有的保障,及令理赔安排更快捷及准确。

核保方面

披露重要事实是指申报任何将会影响保险公司评估是否应接受此投保申请的事实及资料(假如对资料的重要性产生疑问时,亦应向保险公司披露该事实或资料)。

重要事实包括但不限于:

a) 于门诊或健康体检报告发现检测结果

§ 超出正常范围

§ 性质未明,需要覆查 /待查

§ 医生建议 随访/随诊/跟进/转院

b) 过往病史或现有疾病而需要

§ 住院/被建议住院

§ 接受治疗并需跟进/被建议接受治疗

§ 接受检查/被建议接受检查

§ 定期覆诊/观察

c) 已存在但未有求诊的病徵/还未确诊的病徵

保险经记在投保申请时,应提醒客户披露重要事实的重要性,及协助客户向公司提供所有投保所需的资料。如有任何未披露的重要事实,而该未披露的重要事实将会影响公司的核保决定,此情况足以令保单失效。

真实个案

客户于早年投保危疾终身保计划,当时客户并未有申报任何健康问题、病史或病徵。经过一般核保程序后,上述投保申请获承保并缮发 。

客户于投保一年后提交危疾理赔申请,医疗报告指客户不幸患上甲状腺癌。然而,医疗报告当中显示客户早前已经得知甲状腺结节的存在,公司遂向相关医疗机构及客户索取过往医疗纪录及调查。

经详细了解客户的过往病史及就诊纪录,发现客户有多种健康问题及病史未有申报,包括甲状腺结节、胆囊炎、胆囊结石、胆囊息肉、心电图异常等。

由于上述的健康问题未有申报是违反最高诚信的精神,本公司遂以客户的健康纪录再次核保。经过再次核保的程序后,公司于保单生效日起取消上述保单并拒绝该理赔申请。

由此个案可见,「披露重要事实」对保单的核保以至理赔决定起着重要的影响。

公司必须根据每位客户的实际情况作出承保及理赔决定,以确保保单持有人的应有利益。

理赔方面

公司将根据客户提交的医疗报告及承保范围,尽可能作出赔偿。

然而如发现有违反最高诚信的迹象,理赔部会向相关机构索取更多的资料及作出调查。如确认有违反最高诚信的情况,有关理赔将有机会被拒并再次核保。

成功理赔个案

客户于早年投保五年定期综合保障计划。

当时客户申报左耳曾经发炎并完全康复及曾经接受乳房纤维瘤切除手术。

经过审视相关医疗报告后,上述投保申请经过一般核保程序后,以附加不保事项

1) 乳房癌及

2)因乳房癌引致的併发症缮发。

然而,天意弄人。

客户于最近发现颈部肿胀并求诊,最后确诊患上甲状腺癌,遂向本公司提交理赔申请及相关医疗报告。而医疗报告显示甲状腺的肿块为恶性并符合合约订明的癌症定义。由于甲状腺癌属于保单的保障范围内,本公司遂履行保单合约的责任,作出赔付。

由此个案可见,如相关疾病属于保单保障范围内并符合保单条款,公司会在保障客户利益的原则下作出赔付。

不可争议条款

请注意,不可争议条款只适用于人寿保障,并不适用于下任何情况:

·严重疾病保障;及/或

·任何附加于保单的额外保障不论是需付款或免费提供(定期保险之身故保障除外);及/或

·错误申报受保人的年龄、性别及 /或吸烟习惯。

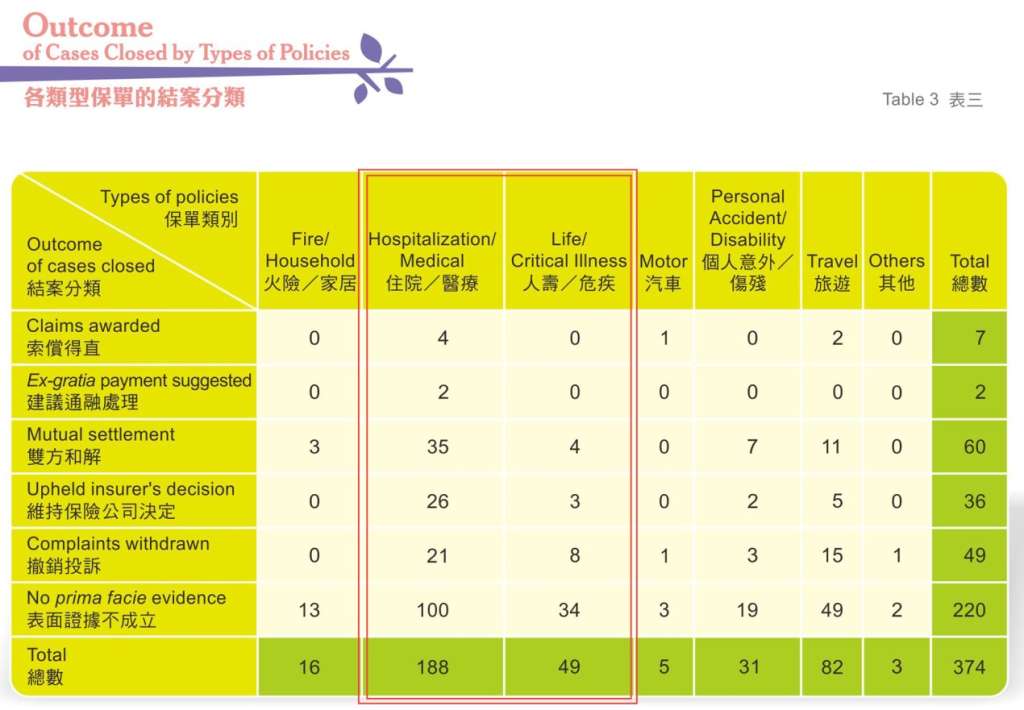

保险投诉局数据

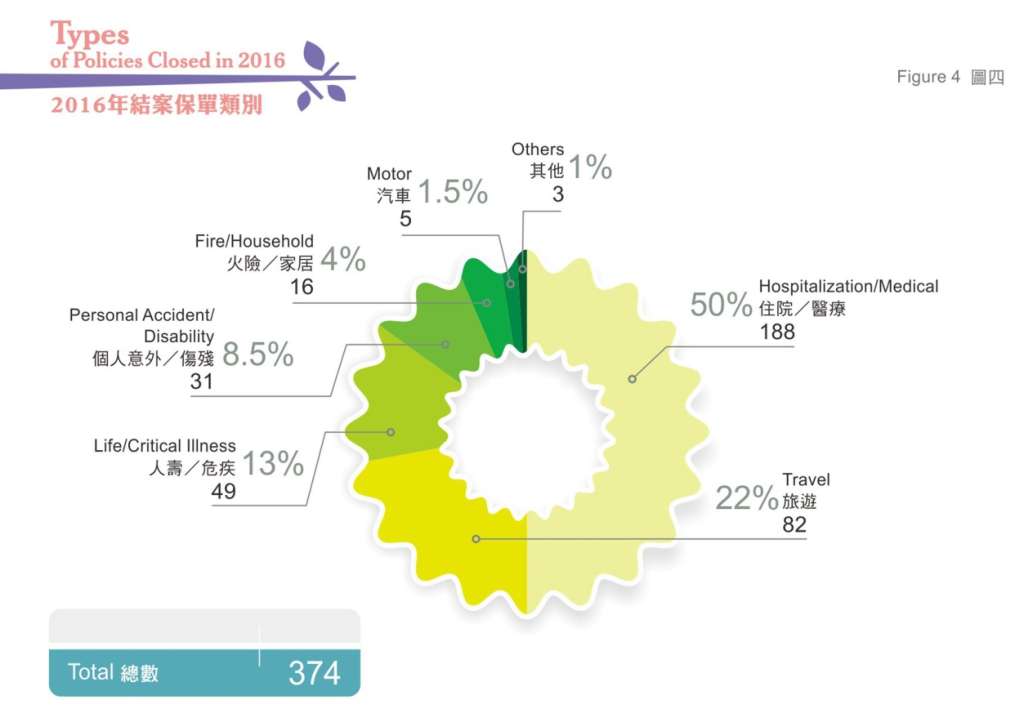

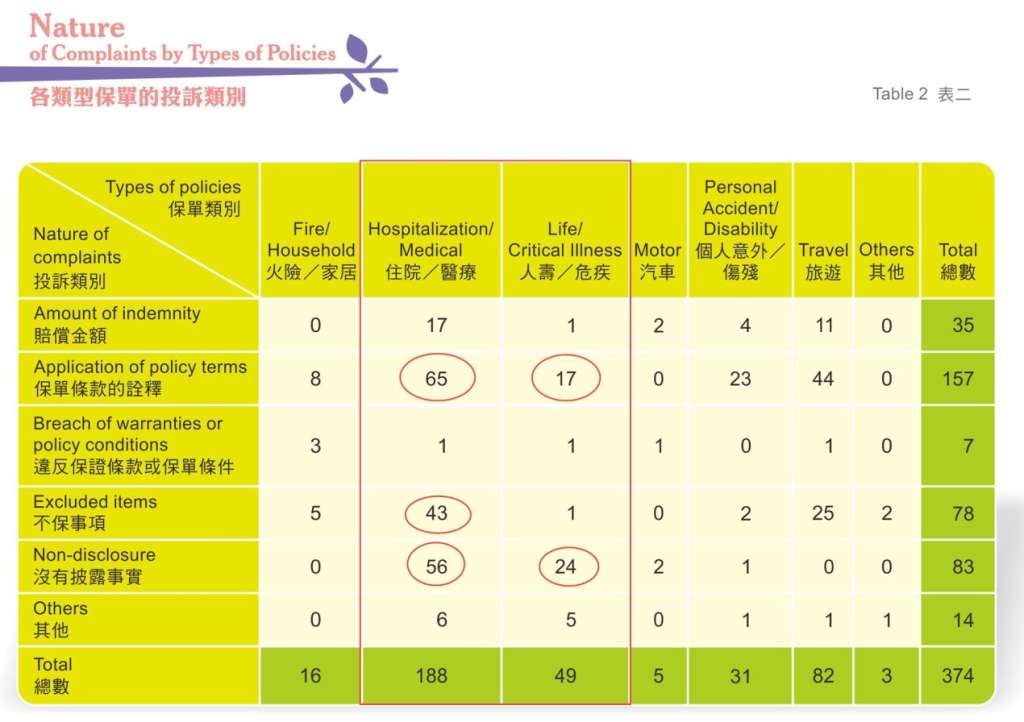

此外,根据保险投诉局最新的年度报告显示,该局于2016年受理494宗投诉个案(总接获个案770宗) 中,376宗已经审结。当中住院/医疗约50%,而人寿/危病亦达13%。其中保单条款诠释、不保事项及没有披露事实佔超过半数。

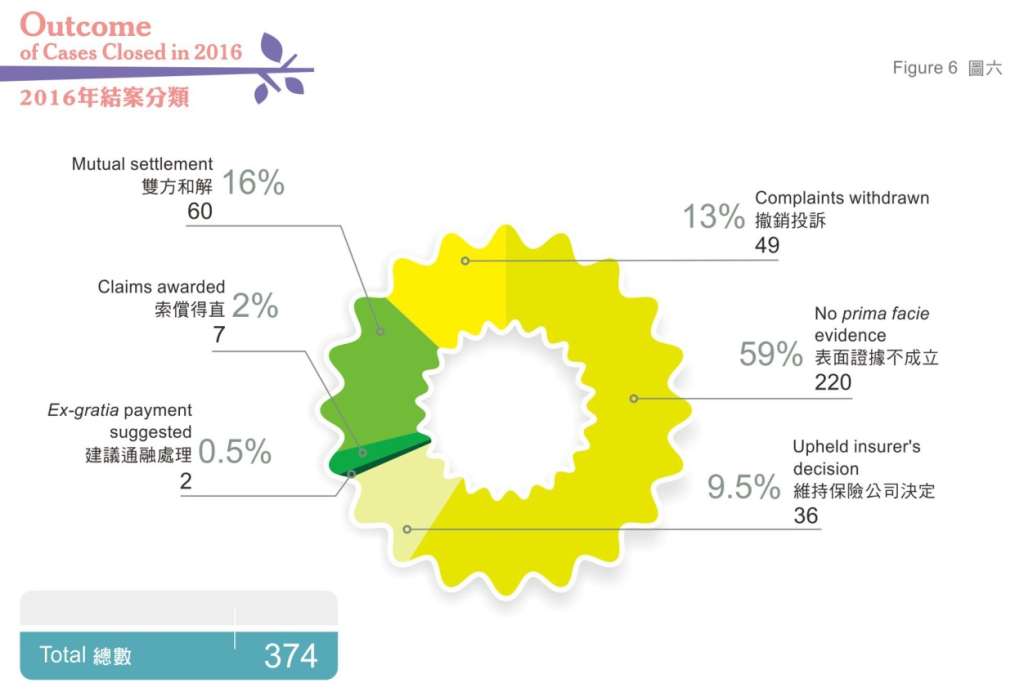

保单最后结案类型方面,237宗与人寿/危病及住院/医疗有关,而最后确认保险公司有问题之个案仅为2%。由此反映香港保险业界,包括P公司,均以专业的态度作出公正及合理之理赔决定。

相关保险投诉局2016年处理之投诉个案之资料分析:

来源:http://www.icb.org.hk/en/annual_report.html

两个真实个案

两个由保险投诉局网站提供因没有披露事实之危疾及医疗个案。

来源:http://www.icb.org.hk/en/annual_report.html

个案一焦点:没有披露投保前之肝脏酵素升高记录而导致不获心脏病之危疾赔偿 (裁定保险公司有权拒赔)

资料来源 (保险投诉局2014/15年报个案#13)

个案二焦点:处理索偿期间发现没有披露投保前曾在怀孕期患妊娠糖尿病而导致不获胸部感染之住院医疗赔偿 (裁定保险公司有权拒赔)

资料来源 (保险投诉局2013/14年报个案#14)

如何做好补申报

1.如果不清楚未披露的事实是否重要,是否会影响保单批核,请立刻咨询你的理财顾问,或者留言。

2.如果确实有未披露的重要事实,那么请联系你的理财顾问,需要填相关申请表进行补申报,同时提供未披露事实的相关资料。这里长城港险重点提醒客户和理财顾问,对于补申报时的健康状况,需要有自知之明!

3.对于不保事项或加费的核保结果,需要理性对待,不可过度要求尽善尽美,也不必纠结,保险公司的核保结果基本上是公平的,尽量接受核保结果,因为当你的健康状况日后得到改善,还有申请复效的机会。