公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

TVB说了啥

无线新闻报道的具体内容如下:

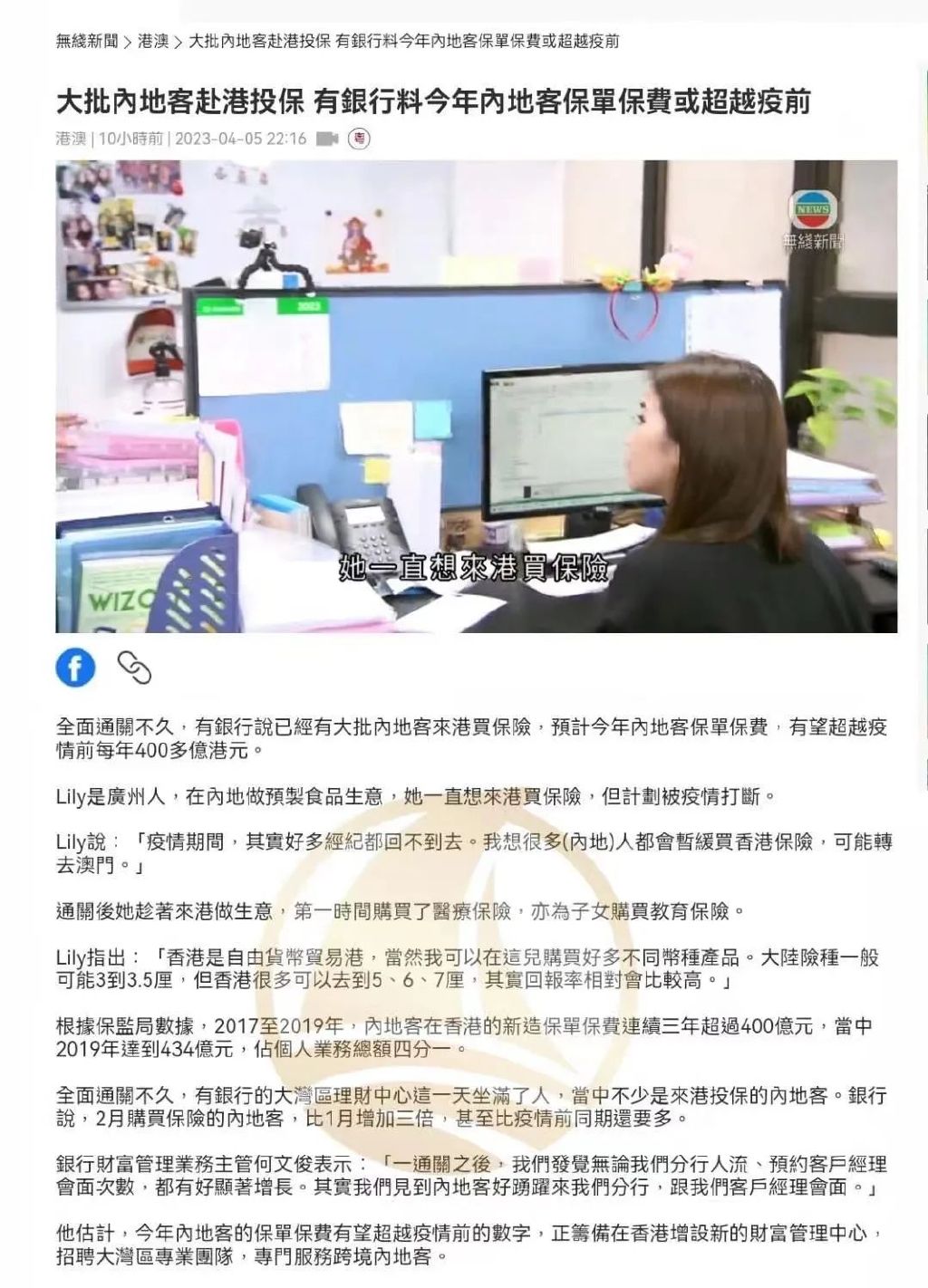

全面通关不久,有银行说已经有大批内地客来港买保险,预计今年内地客保单保费,有望超越疫情前每年400多亿港元。

Lily是广州人,在内地做预制食品生意,她一直想来港买保险,但计划被疫情打断。Lily说:“疫情期间,其实好多经纪都回不到去。我想很多(内地)人都会暂缓买香港保险,可能转去澳门。” 通关后她趁著来港做生意,第一时间购买了医疗保险,亦为子女购买教育保险。 Lily指出:“香港是自由货币贸易港,当然我可以在这儿购买好多不同币种产品。大陆险种一般户能3到3.5厘,但香港很多可以去到5、6、7厘,其实回报率相对会比较高。”

根据保监局数据,2017至2019年,内地客在香港的新造保单保费连续三年超过400亿元,当中 2019年达到434亿元,佔个人业务总额四分一。

全面通关不久,有银行的大湾区理财中心这一天坐满了人,当中不少是来港投保的内地客。银行说,2月购买保险的内地客,比1月增加三倍,甚至比疫情前同期还要多。银行财富管理业务主管何文俊表示:“一通关之后,我们发觉无论我们分行人流、预约客户经理会面次数,都有好显著增长。其实我们见到内地客好踊跃来我们分行,跟我们客户经理会面。” 他他估计,今年内地客的保单保费有望超越疫情前的数字,正筹备在香港增设新的财富管理中心,招聘大湾区专业团队,专门服务跨境内地客。

香港分红险

疫情时代让我们更加认识到,“存钱”比以往任何一个时期都来得重要。当没有劳动收入的时候,只能依靠之前的经济积累才能渡过难关。因此很多朋友变得越来越理性,节省出不必要的花费来为自己的长远发展做出规划,变成了一个长期主义者。在经济形势不容乐观的情况下,很多朋友希望可以提前安排好孩子未来的教育金、自己退休后的养老金,希望手上的钱能稳健增长,就将目光投向了长期储蓄型保险,想通过长期储蓄型保险来做财务规划。那么通过保险来做财务规划靠谱吗?总结下来主要是以下几点:财富分配的确定性:对于经历多次婚姻的朋友来讲,可以通过指定保险受益人的设计,将财富按照个人意愿,分配给想继承的人,规避婚姻风险。从确定性这点来讲,是保险比较大的优势。财富传承长期稳定:巨额的财富可以由保险公司分期、分批给付受益人,保证了财富的长期安全,也避免了下一代由于一夜暴富滋生的不良心态。税费成本较低:虽然我们国家目前没有开征遗产税,但是目前继承的过程中各种费用也很高,比如律师费用、公证费用等。通过科学的保险设计,不仅没有上述的繁琐,而且成本几乎为零。

长期储蓄型保险适合哪些人买

我们结合了长期储蓄型保险的各项特点进行了分析,总结了适合购买长期储蓄型保险的四大人群:

1、有小孩子的父母做父母的都知道养育孩子不容易,很多父母从孩子出生便开始担忧孩子未来的一大笔教育支出、结婚资金等。如果提前给孩子配置一份长期储蓄型保险,就可以作为教育基金、创业金、结婚金、养老金,为孩子积累一笔可观的财富。2、有养老规划的人养老并不是等老了才来考虑养老的问题,在经济能力允许的情况下,提前按照自己的养老规划来匹配养老金,才是明智的事情。年轻时买长期储蓄型保险,每年交钱,退休开始领钱,活多久领多久,对未知的未来更有保障。3、有长期资金规划的人,求稳定收益的人手头有一笔钱,想要做理财,但又怕市场动荡的朋友,也非常适合购买长期储蓄型保险,不需要关注利率变化,投保之后安心等现金价值增长就行了。4、不擅长理财的月光族和剁手党很多人工作好几年,所有的工资都用来买买买,一点积蓄都没有。这样的剁手党,买个长期储蓄型保险进行强制储蓄是一个很好的办法。

香港的储蓄分红险

香港很多保险是偏向于中长期的储蓄。这类产品往往设计成分红险,也就意味着它带有保证和非保证部分,且分红来源大部分来自于非保证部分。举个例子,一款分红险,年交10万美金,连续交五年到100岁的时候,能达到一个亿。而实际上,收益中大部分都是非保证的,如果我们计算收益率,会发现,长期的预期收益却达到了6%-7%。与内地不同,香港监管对精算的限制相对宽松,没有类似“预定利率不能超过XX%”的规定。可见,这种产品对于那些对保证收益要求不高,但渴望获得较高的长期预期回报的客户,是非常有吸引力的。在内地保险市场,如此安全且高回报率的产品是绝对没有的。从单一币种突变为多币种转换

就当前世界格局来说,一场疫情带来的影响波及无数,政治博弈带来了很大的不确定性,很多人对于持有单一货币都开始感到焦虑(人民币),纷纷担心未来如果发生什么不可控事件,人民币会出现和当前卢币一样的情况。香港储蓄分红险能够做到世界主流货币自由转换;美元、英镑、加元、新加坡币、澳币、港币、人民币等七种货币自由转换。能够为朋友们很大程度的规避了汇率风险。无限次更改被保险人

内地保单不可更换被保人,而香港保单可无限次更换保单持有人、被保人、受益人。

同时可指定第二被保人,当被保人不幸身故,第二被保人将成为被保人,大程度保障了自家财富继承。并且可以做到想传几代就传几代,只有有后代就行!同时通过该操作还可以把资产变相传承下去而不用担心家庭纠纷、法律纠纷、税务问题,一举N得,又是一个传承的神仙操作。因此,被很多人称之为“小信托”!前两日,咱们分析过,即使是在封关三年,香港储蓄分红险也一直在推陈出新,各家保险公司纷纷推出自己的多元货币保单。都在买什么

众所周知,香港保险市场是全球发展最成熟的保险市场之一,产品成熟度较高,功能趋于完善,而且在健康服务上不断创新。

香港的储蓄分红险产品,预期回报IRR可达6-7%,保单价值由保证和非保证两部分组成。虽然分红存在不确定性,但按照监管的规定,保险公司需要在官网披露分红实现率,目前大多数公司的分红实现率在95%-105%之间,这意味着,非保证的分红,较大概率实现,最终可获得稳健而可观的收益。

友邦AIA

英国·保诚

香港储蓄分红险十大优势

最后

最后,还是要友情提醒一下各位,香港保险的强大功能虽然足够吸引人,但世界上没有十全十美的产品,每个产品都有对应的适用边界和适用人群。香港保险也存在投保成本高,需赴港签署、通常需开立香港银行账户便于保单管理等等,建议大家还是在做全面了解后,从适合自身需求出发,再做决定哦。