公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

香港保险有一个无可比拟的优势,那就是高分红,而香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,香港的储蓄分红险预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

保证+非保证

虽然香港的储蓄分红险的长期预期收益率可高达7%(复利),收益部分由保证收益+非保证预期收益组成,看到“非保证”三个字,许多人会认为“香港保险的高预期收益不靠谱”、“非保证部分根本一分钱都没有”,事实真的是这样吗?

首先,“非保证”的意思是指保单的实际分红金额可能高过保险建议书上的预计金额,也可能低过预计的金额,也就是说分红的收益率是浮动的,而不是说有或者没有分红派发给客户。跟其他高收益的理财产品相比,香港储蓄险的风险已被“6大护法”控制到最低,今天港险大叔就跟大家聊聊,香港储蓄险是如何保护你的“非保证”收益!

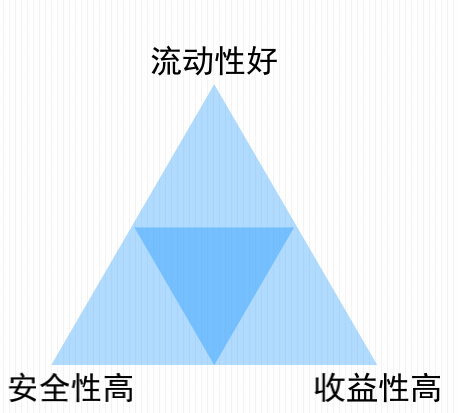

不可能三角理论

大家一定都听过经济投资中“不可能三角理论”,即任何一份投资理财产品,都无法同时满足:安全性高、流动性好、收益性高的三个原则

同时满足两个元素已经算非常不错的产品了,而香港储蓄险,绝对是颇具代表性的理财产品,更安全、更盈利、流动性虽然不太稳定。但近期香港储蓄分红险也推出了多元货币计划,产品功能中的灵活转换保单货币、保单可分拆、无限更改受保人及分红及红利锁定和解锁等,能更好的弥补了香港储蓄险的唯一不足。香港更从六个方面保障香港储蓄险的收益性,并将香港储蓄险的风险降至最低

1

沿用普通法

普通法,发源于英格兰,依据古老的地方习惯或理性、自然公正、常理、公共政策等原则,通过“遵循先例”的司法原则进行判例。而在香港回归时,《中英联合声明》中明确规定,香港回归中国后沿用普通法,而在普通法的完善环境和“一国两制”的正确国策下,香港的现代金融体系能更加高效的运作,促进香港成为亚洲金融中心,让香港拥有发达的、渗透全球的资本市场。完善的法律体系提高了香港保险的法律保障将香港保险的保障等级提高至“法律档”。

2

自由且严格的监管机制

作为有“小美元”之称的港币,长期与美元保持固定汇率(也称联系汇率),这将大大降低香港金融机构及金融市场与国际金融市场的交易成本。同时,香港特区政府拥有丰厚的外汇储备,且长期保持财政盈余,使得香港始终获得最高主权信用评级,因此香港保险的信用评级和风险控制将稳步提升。其次,香港没有严格的货币管制制度,无论是人民币、港币、美元...,都可以在香港境内畅通无阻!经济贸易更加自由,对保司的监管方面,也是相对更加宽松,无论是投资标的、还是疾病定义,都可以由保司自行定夺,但必须每一份保单的80%的保费留在香港境内,用于日后的赔偿及经济运维,避免保司缺少赔付能力。最后,香港保监局要求各保司,至少每年与保单持有人沟通当年分红情况和更新后未来分红演示,并保证预期收益与实际收益差距不会太大,同时披露保单持有人过往的分红实现率,详情请参考:《香港保监局GN16新规,2024年起实施!让保险分红更有保障!》

3

投资能力与风险管理

香港保险公司,可投资于全世界的各类资产,透过广泛的投资组合,香港的分红险可以为客户在可接受的风险水平下争取最高回报。

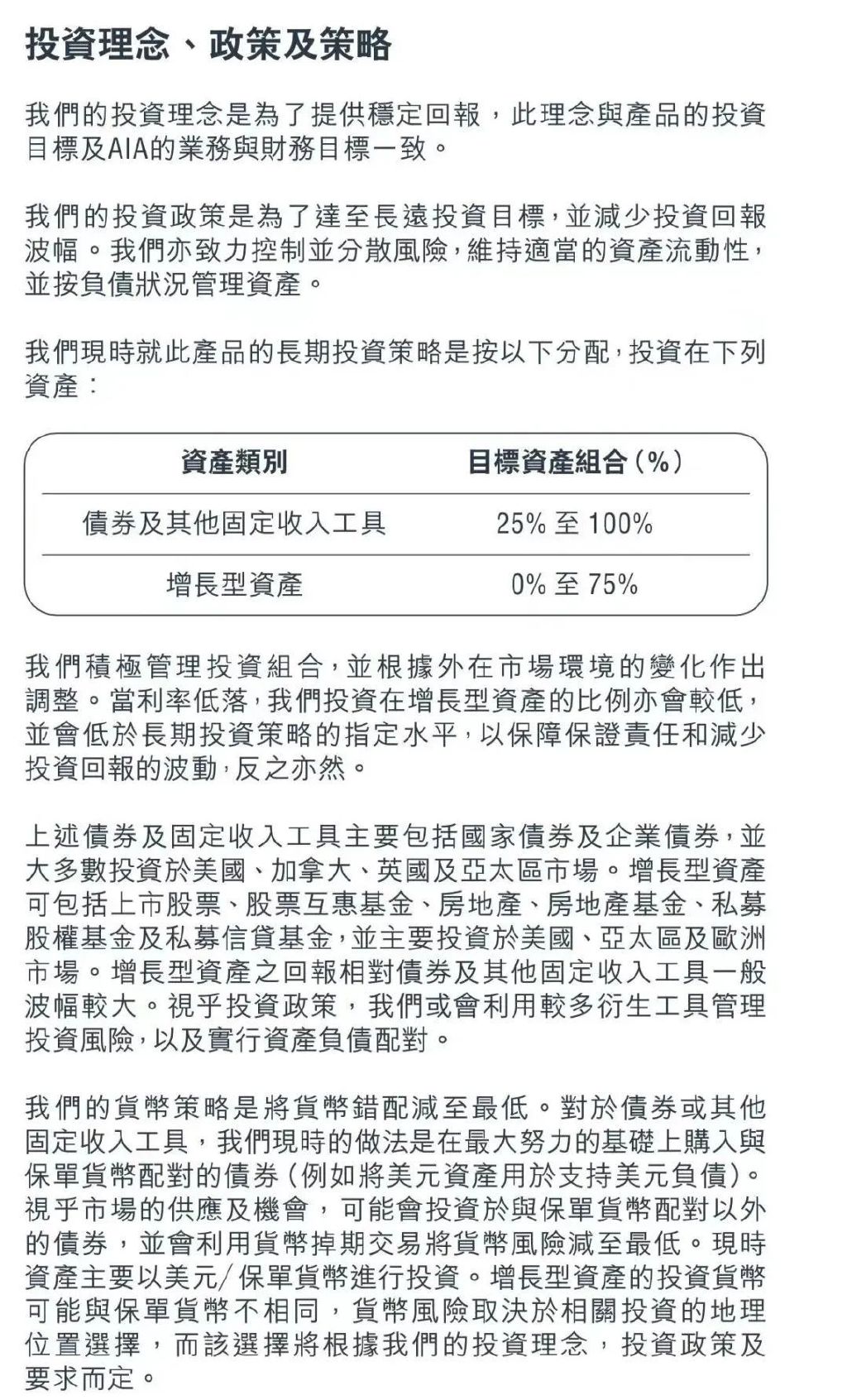

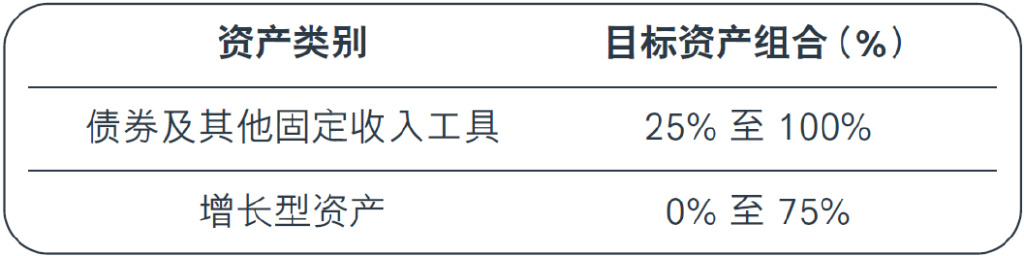

香港保险公司的大多数分红产品会投资于美国、欧洲等成熟市场的股票、债券等,并会根据市场情况转变投资资产分配比例。正常情况下,在保证回报较高的保险计划内,较高风险但较高收益的资产(如股票)会占较低比例;在保证回报较低、预期回报较高的保险计划内,较高风险、较高收益资产会占较高比例,以此让风险水平切合不同产品的风险程度。香港保险公司还会借助衍生工具来管理风险,并会在投资组合中加入一些另类投资品种,如房地产等,也可能会利用证券借贷等手段,用以最大限度提高回报。我们以香港友邦的储蓄分红险- 盈御储蓄计划的投资策略为例:

友邦保险公司的投资策略是为了达至长远投资目标,并减少投资回报波动,亦致力控制并分散风险,维持适当的资产流动性,并按负债状况管理资产。现时就此产品的长期投资策略是按照以下的分配比例进行投资:

其中债券及固定收入工具主要包括国家债券及企业债券,并大多数投资于美国、加拿大、英国及亚太地区市场。增长型资产可包括上市股票、股票互惠基金、房地产、房地产基金、私募股权基金及私募信贷基金,并主要投资于美国、亚太区及欧洲市场。而投资策略可能会根据市况及经济前景而变动。如投资策略有所重大变更,保险公司会知会保单持有人相关变更、变更原因及对保单的影响。

总体来说,香港的保险的投资渠道非常广,可以投资海外市场,海外债券,股票,不动产等都是综合投资。并且香港保险公司经营的时间都很长,风险控制,资金投入都有很好的规划,资金池累计量业很大,遇到亏损的风险较小。

4

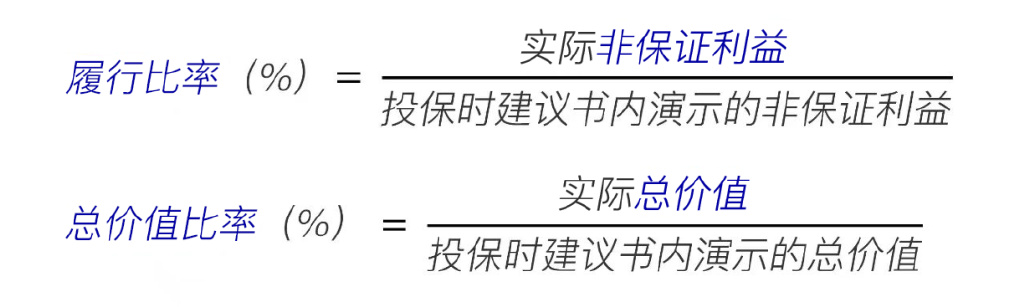

分红实现率

分红实现率,又称履行比率,履行比率反映非保证利益的实际达成率,总价值比率反映保证+非保证利益(也就是退保能收取的总金额)的实际达成率。通过实际分红比例与计划书中预期收益计算而得,说人话就是,在上一年度咱们真正能拿到手的收益,即便是保司最新推出的产品或停售更新的产品,都要公布往期或历史版本的分红实现率,以供保单持有人对比参考。

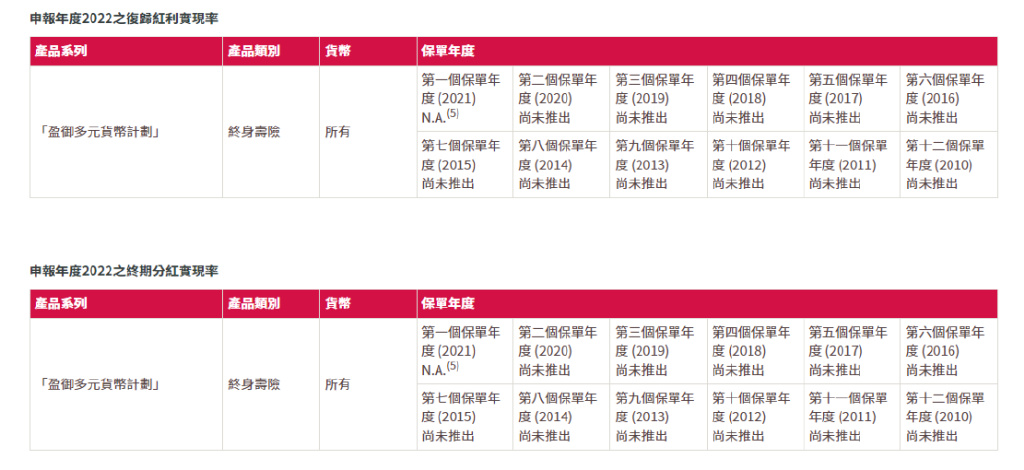

还是以香港友邦储蓄险「盈御多元货币计划2」为例

因为此款产品为香港友邦2021年推出的最新产品,未达派息的保单时间(第3个保单年度后派息),但保司仍旧需要对产品进行公示及解释,各保司分红实现率公示时间有所不同,港险大叔整理了香港5大保司的信息如下:香港友邦AIA(每年7月公示)https://www.aia.com.hk/zh-hk/our-products/further-product-information/participating-products/fulfillment-ratio.html香港保诚(每年4月公示)https://www.prudential.com.hk/performance/fulfillment-ratio/tc/香港安盛(每年6月公示)https://www.axa.com.hk/zh/article/fulfilment-ratios-and-total-value-ratios香港宏利(每年7月公示)https://www.manulife.com.hk/zh- hk/individual/products/understanding-your-participating-policy/fulfillment-ratio.html香港万通(每年4月公示)https://www.yflife.com/tc/Hong-Kong/Individual/Services/Useful-Information/Investment-Strategy/

关于各家保险公司的分红实现率的情况也可以查询如下文章:

重磅!100%!总现价比率稳超100%!香港友邦公布2022年分红实现率!

5

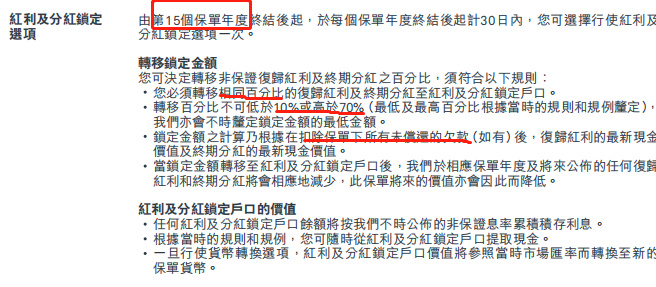

“红利锁定”功能

大部分香港储蓄险都有“红利锁定”功能,通常在保单的第15周年(部分产品为第10个保单周年),就可以行使此项权利,比如今年经济环境大好,而明年经济环境会有下降趋势,可以选择提取一定百分比的周年红利及终期红利至红利锁定账户,根据各保司提供的利率滚利声息,将部分“不保证收益”变为“保证收益”,对保单持有人更添一份安全。大部分产品支持提取比率通常在10%~70%之间,每年可行使1次红利锁定权益。

把非保证价值转为保证价值,提升保单的保证成分

当锁定金额转移至红利及分红锁定户口后,有关锁定金额即成为保证价值,并会以非保证利率累积,提升保单的保证回报;

提供保证的灵活现金储备

持有人更可在不减少保单的基本金额的情况下,即无须部分退保情况下,可随时部分或者全部的从红利及分红锁定户口中提取现金,以满足不同人生阶段的理财需要。

6

缓和调整机制

所谓的缓和调整机制是指在市场波动情况下、分红情况天然地带有高低波幅,为让客户得到更稳定的回报。

香港保险公司均会有平滑机制,或称为缓和调整机制。它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。

为此,保险公司会保留部分利好时期的投资回报,为日后回报较低时的红利派发提供缓冲;或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

总结

对于储蓄分红险,由于保费基本100%用于分红(而不是承担保障),所以多保险公司的考评来说,最重要的是收益,体现在计划书上,就是现金价值一览中,保证部分和非保证部分的数字。发布一款产品,获得客户信任,随后的分红回报比较稳定地达到预期值,获得客户信任,销售业绩增加,前景看好,投资者买入,股价上涨,业务更加壮大,继续发布新产品……人寿保险从本质上说也是这样的,在好的游戏规则下,保险公司和客户达到双赢。

香港作为世界主要金融中心之一,游戏规则的建立相对完善,当然,这个规则的完善也是经历发展期的,没有哪一个体制是天然无缺陷的。对于香港保险来说,优势的来源是其体制(监督、约束、激励、竞争、入局与出局)。

最后,我们用一句话总结:香港保险承袭/借鉴欧美的相关措施和机制,从根本上来说是在维护客户对分红保单的合理预期,保险公司制定演示红利的时候,不是预先设为“低中高”,而是审慎保守地制定,有多大能力吃多大碗饭,所以分红回报是可以较好地达到的。

香港储蓄险的6大保障机制,从根本上说可以维护客户对分红保单的合理预期,尽量降低了收益风险性,但再好的产品也无所做到尽善尽美,随着汇率波动及其他经济影响,香港储蓄险的收益自然也会有浮动,所以在挑选香港储蓄险时,小伙伴们还是要从自身实际情况出发,切忌盲目跟风哦!