公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

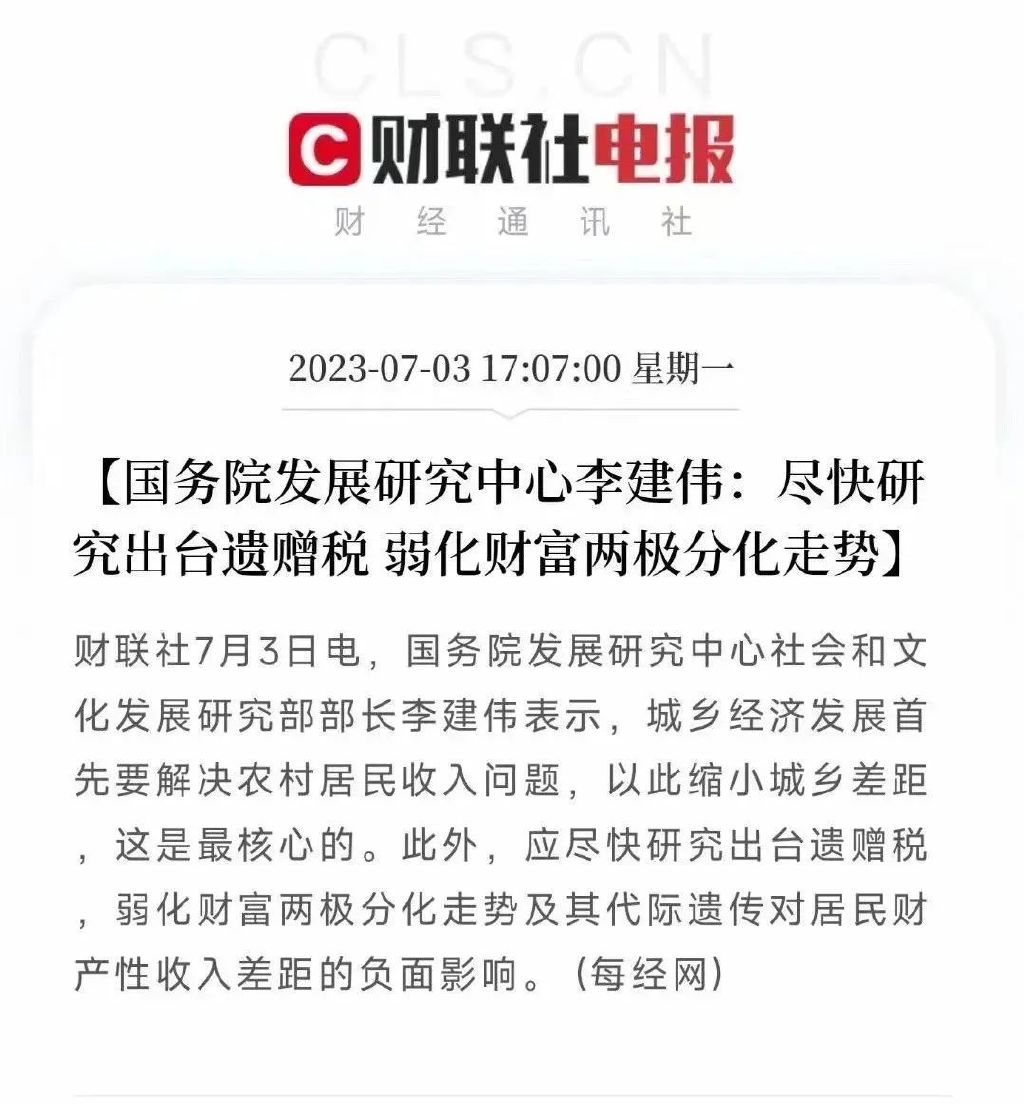

近日被一则短讯刷屏了!国务院发展研究中心“社会和文化发展研究部”部长李建伟,在接受采访的时候建议,尽快研究出台遗赠税,以弱化财富两极分化走势。

港险大叔第一感觉是:越是重要的发言,越需要找懂法律的同志把把关。

学法律的人都知道,遗赠,是通过遗嘱对继承人以外的人进行赠与。李部长这里想要说恐怕是“尽快研究出台遗产税”。当然,这则短讯释放的信号是很清晰的:财富转移税正在路上。但需要注意的是:财富转移税的问题十分复杂。至少涉及以下几个层次的问题:

一、要不要征财富转移(传承)税?这里要研究:财富传承税的征收能否达到弱化贫富差距的效果?能否显著增加财政收入?

二、要征收财富转移税,如何征?在财富转移税方面,涉及四个类型的税种:遗产税、继承税、赠与税。具体征哪(几)种税?三、遗产税。是在转移给继承人之前对被继承人之遗产征税的税收制度。四、继承税,是侧重于财富转移的接受者,而非财富的转移者的税种。五、遗产税和继承税都可能需要赠与税来补充。如果没有赠与税,财富人士通过生前转移,可以完全避免死亡后的财富转移税。因此,除了是否应引入财富管理税这一问题之外,还有很多亟待研究的议题,例如:是引入遗产税还是继承税?对作为遗嘱替代机制的生前家族信托应该如何征税?遗产税、赠与税过重,会导致富人提前转移财产,所以各国对于遗产税、赠与税都会比较谨慎。但中国越来越强调共同富裕,或许几年后,遗产税、赠与税就会纳入国家的立法计划。

“ 买保险时需要缴税吗?领取生存年金时需要缴税吗?领取红利时缴税吗?领取身故保险金时需要缴税吗?”,港险大叔以从购买保险、到持有保单时、到发生理赔合同终止时这样的流程和环节来分析,买保险究竟是否可以避税。

1、购买保险环节缴税吗?

先说结论,准确的说法是,购买保险这个行为,不涉及缴纳个人所得税。但是,购买保险所缴纳的保费,需要是合法的完税收入,而不应是偷逃税款的钱。也就是,我们用合法的完税收入买保险,在购买环节不需要缴纳个人所得税。

02、保单持有环节缴税吗?

怎么理解保单持有环节呢?比如我们给孩子购买的教育金,孩子在指定年龄领取生存金的时候,需要缴纳个人所得税吗?

先说结论:被保险人在领取生存年金时无需缴税。领取生存金既不需要缴纳个人所得税,也不需要缴纳赠与税。

首先,为个人所得税的缴纳逻辑,是围绕个人的收入,要么提供了劳动、要么提供了资本或者技术和精力取得的回报。而被保险人的孩子领取的生存金,其取得年金的同时并没有付出劳动、资本或者精力等。这个行为,属于接受赠与行为,不属于劳动行为。所以孩子领取教育金这一行为不涉及个人所得税问题。

其次,说到赠与行为,我国目前还没有开征赠与税和遗产税。所以孩子目前领取的教育金,也不涉及赠与税的问题。

3、保险合同终止环节缴税吗?

保险合同终止,也就是被保险人出险了,保险公司需要向受益人支付身故保险金,那么受益人在领取这笔身故保险金时,是否需要缴税呢?

与身故保险金有关的税种,主要有两个,一个是个人所得税,一个是遗产税(我国暂未开始征收)。

首先,个人所得税。根据《个人所得税法》第四条规定,对保险赔偿款免征个人所得税。

其次,遗产税。如果我国开征遗产税,那么领取身故保险金时是否需要缴纳遗产税,很关键的一个判断就是身故保险金是否属于被保险人的遗产。

如果我们在保单中明确指定了受益人是子女:那么被保险人身故后,身故保险金不属于遗产,即便未来开征了遗产税,也很可能不必缴纳遗产税。

如果我们在保单里受益人这一选项为法定、也就是未指定受益人:身故保险金就成了被保险人的遗产,继承这笔遗产的人很可能需要缴纳遗产税。

家族信托或是规避遗产税的理想工具

有没有一种办法,通过税收筹划,最大可能性地提早规避掉未来可能发生的遗产税呢?

家族信托或是一项理想工具!那为什么说家族信托能够筹划遗产税呢?

我国《继承法》第3条规定:遗产是公民“死亡时”遗留的“个人”合法财产。一是时间维度要求为“死亡时”,二是所有权维度要求为“个人名下的财产”。

家族信托依据中国的《信托法》设立,而《信托法》则将设立了信托的财产列在受托人“遗产”之外。为明确这一说法,《信托法》第15条规定:信托财产与委托人未设立信托的其他财产相区别。设立信托后,委托人死亡或者依法解散、被依法撤销、被宣告破产时,委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产。不作为遗产,自然就不会再被课征遗产税。

从某种意义上讲,家族信托应该是每一个高净值人士和家庭的标准配置。通过家族信托,高净值人士可以将其名下的现金、保单、金融产品受益权等金融资产,甚至公司股权、不动产以及艺术品等非金融资产置入其中,进行所有权的转移,从而实现资产的隔离与保全。

保险金信托

聪明的人早已提前布局,通过保险金信托把未知的风险降到最低

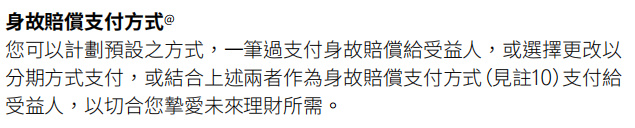

保险金信托,是委托人将信托指定为其人寿保单的受益人,当人寿保险支付身故赔偿后,受托人会按照委托人的意愿,按信托受益人利益行事及管理信托。保险金信托指该信托于第一天就已经建立,但除了最初支付的款项(信托启动金额)之外,并无持有任何资产。这种为像您一类的特选高资产值客户而设的方案是备用性质信托,在发生受保事件时获得保险赔偿金。客户将继续为保单持有人,而信托的受托人将成为保单受益人。因此当保单批出赔款时,保险收益不会成为客户的遗产一部分,而会成为额外信托基金。此时,信托将不再处于“备用”状态,而会开始启动。受托人将积极管理信托基金,并根据客户意愿的方式管理信托。

在保险金信托中,客户作为委托人,将向受托人发出意愿书,而这是不具约束力的指示,客户可借此表达意愿作为给予受托人的指引,让受托人知道将来在保单向信托支付赔偿金时应如何处理该信托资产,并了解如何向受益人作出分派等事宜。家族信托起源于西方,中国内地也有部分框架,但很不成熟,关键一点在于内地是大陆法国家,设立的信托即不具备双重所有权,无法受到衡平法的保护。所以很多富豪的家族信托都是在香港设立框架,所有权结构均在一些CRS之外的岛国。

香港传承了完整的英国式普通法,因此在香港设立信托是内地富豪的最佳选择之一,而且香港保险结合信托可以更有效增值和传承财富。

香港保险的简易信托功能

寿险保单的被保险人身故后,通常会给保单受益人留下一大笔财富。相较于过往被保人身故由受益人一次把身故理赔金领取完,香港保险公司推出了受益人定期领取身故保险金的做法。

目前,香港不少寿险都加入了简易信托的功能,保单持有人可以在身故前向保险公司要求安排该功能(不收取任何费用),在被保险人身故后,保险理赔金不会一次性向保单受益人发放,而是会按照保单持有人的生前意愿进行分期发放,有效避免了受益人“挥霍”理赔款的问题。

我们该如何提前规划

信托?保险?在遗赠税出台之前提前赠与子女?

相比选择本身,选择的逻辑更加重要,因此在决策之前,不如先来考虑三个标准:

您的传承目的是什么?

无论选择何种工具,不能因规划遗赠税而惹出新的麻烦,比如子女离婚析产导致家族资产缩水的风险;比如传承之后惹出了“消失的她”……

财富规划第一准则——提前规划。

很快,中国富豪也要摸着外国富豪过河了!那一天到来有可能是五年后,有可能是十年后,说不准但总会来,大家也不用委屈也不用有怨气,因为社会的发展就是如此,全球都一样,认清现实才是聪明人的选择。