公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

前言:

按现在的社会形态、老后破产、医疗通胀、重症的高发率……若只是一个普通人,一个普通家庭,如何承担这高风险的未来?

港保保小编身边很多的深圳local就说:不怕,我有几十套房、我有几栋楼、我有现金,我有股份,有分红……港真如果大家都是旧改,那我也不多说,你们高兴就好。当然,有远见的高净值人士,为自己配置的更是大额保单,毕竟他们知道自己的命有多值钱

身为普通人的自己,只能更用心的为自己规划好未来。为自己配置好重疾险、分红险,抵御未来的高风险…….

加裕智倍保2

产品特点

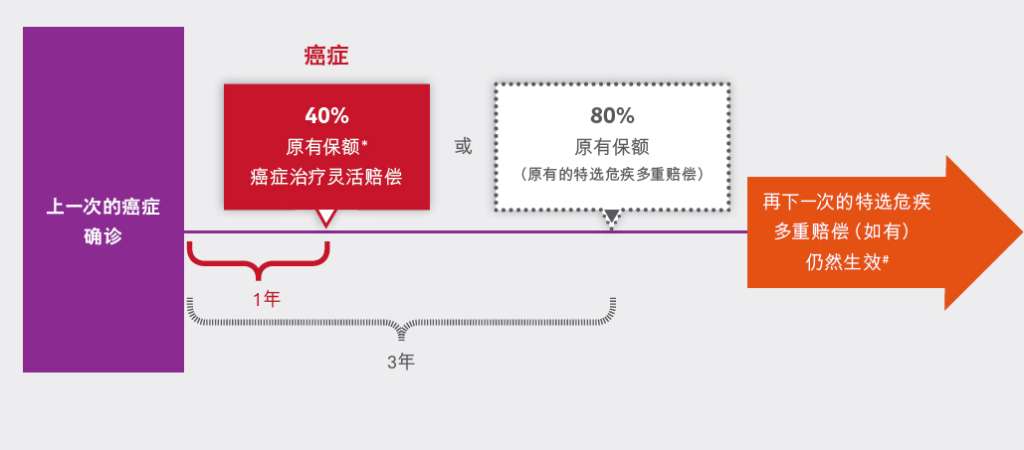

1.特选危疾多重保障

为癌症(包括癌症持续、扩散、复发或新确诊癌症)、心脏病及中风提供合共4次的额外赔偿,每次为原有保额的80%赔偿。包括首次赔付,癌症最高可获5次赔偿。

2.癌症治疗灵活选择

市场首创·将3年的癌症等候期缩短至1年,索偿原有保额的40%。受保人能够更为灵活安排治疗费用。

每份保单只能行使一次灵活选择,并且代替了一次多重赔偿。即提前赔付,1年后的40%代替一次3年后的80%。

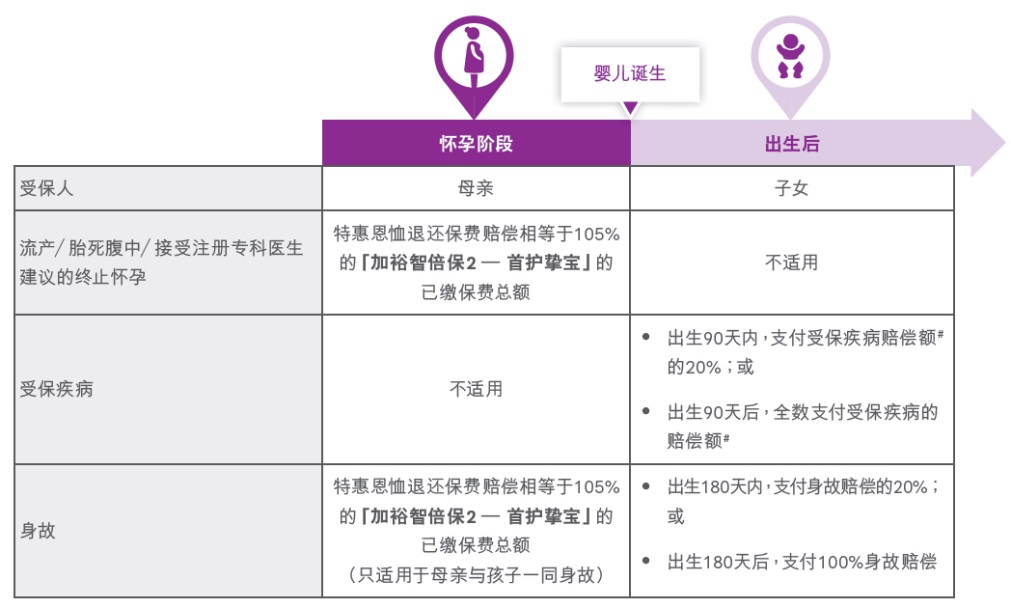

3.首护挚宝

友邦市场首创·母亲(18-45岁)在怀孕期22周起即可作为受保人给腹中的宝贝投保!确保孩子可以无惧于先天性疾病,真正终身守护孩子的每个人生阶段。

在孕期,若母亲不幸流产、胎死腹中、接受注册专科医生建议的终止怀孕或母亲与孩子不幸一同身故,友邦将支付已付保费105%的特惠恩恤金退还保费赔偿至孕妇即受保人,保单终止。

孩子出生后会成为受保人,母亲不再受保障。孩子出生90天内罹患重疾,支付受保疾病赔偿额的20%。出生90天后,全数支付。

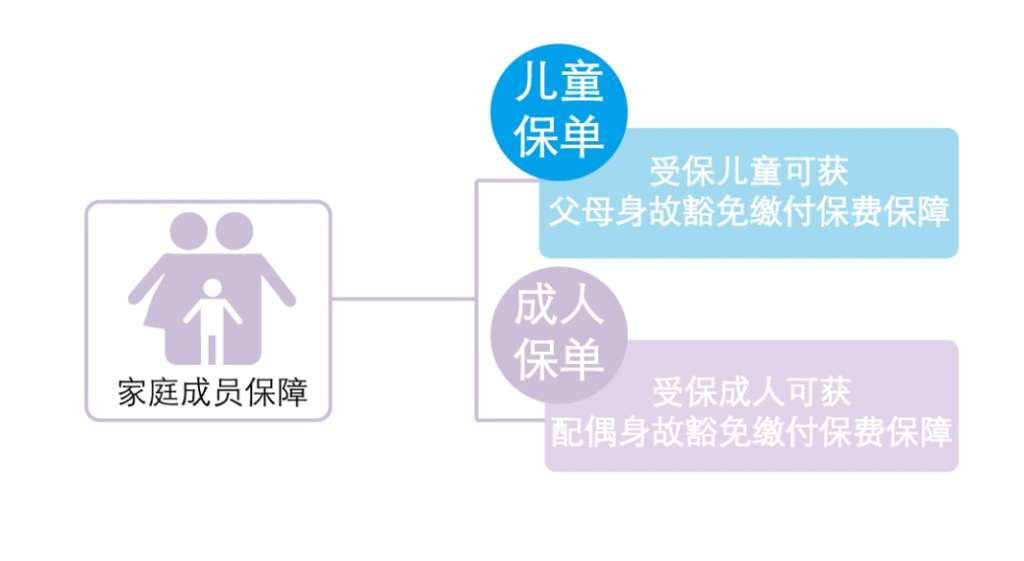

4.家庭成员保障

首创家庭成员保障,是市场上首个将保障范围延伸至家人的计划,且无需申报健康状况。

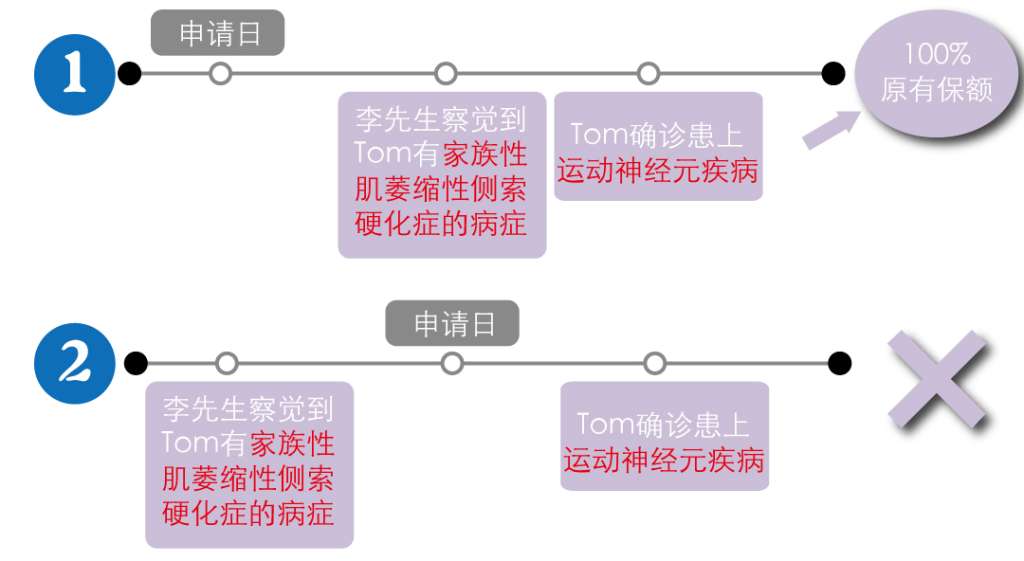

5. 先天性疾病儿童保障

为客户的子女投保时病症未发现的先天性疾病所引发的受保疾病提供保障

6.疾病保障范围

共115项。58项重疾、44项轻疾、13项儿童严重疾病

7.首十年升级保障

在首10个保单年度提供升级58项重疾或身故额外赔偿,0-30岁获额外50%原有保额,31岁及以上获35%原有保额。

8.适合人群

加裕智倍保2:所有0-65岁的受保人

加裕智倍保2-首护挚宝:未出生的婴孩

加裕智倍保产品详情

加裕智倍保2-投保案例

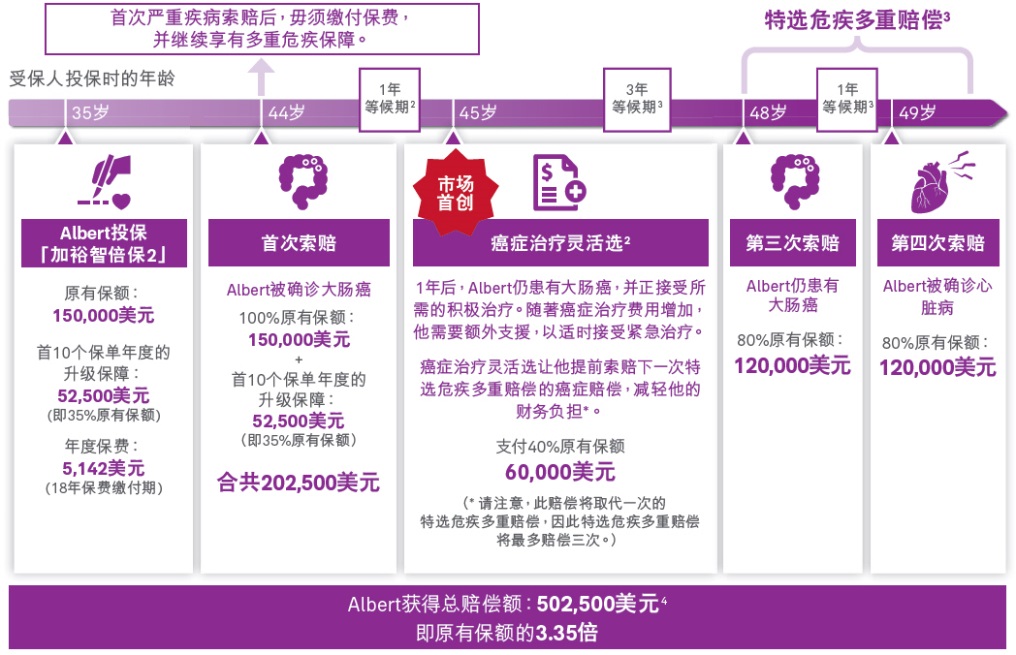

1.「加裕智倍保2」

不抽烟的Albert35岁,深知人均寿命越来越长,一生中多次患重疾的几率也越来越高。Albert深思熟虑,担心往后生病影响家人、医疗通胀等问题,他选择投保「加裕智倍保2」,除了疾病理赔覆盖全面多重赔付到位,更有市场首创的癌症治疗灵活选,能让他灵活的应付多重危疾的难关。

假设Albert在这期间都身体健康未申请过任何赔偿,在他85岁时,可在保单中获退保发还总额约为78.2万美元,高达已缴总保费的8.46倍,原有保额的5.21倍。

2.「加裕智倍保2 –首护挚宝」

Jason今年35岁,将为人父的他想让孩子无论在哪一个人生阶段都能受到保障。他在太太怀孕期间,为将出生的孩子投保「加裕智倍保2-首护挚宝」。即使日后孩子患上先天性疾病或其他重疾,仍能安然面对。此外,「加裕智倍保2-首护挚宝」的储蓄早已开始累积,并随年月增长,作为孩子成年后的强大后盾,真正终身守护他的每个人生阶段。

香港友邦--充裕未来3

.jpg")

充裕未来产品特点

1.长线预期回报

在第 3 个保单年度终结时起,最少每年公布一次非保证「复归红利」及「终期分红」,提供潜在的长线资本增值机会。

2.身故赔偿

核保要求放宽:对年龄比较大的投保人士放宽核保要求。70-75岁5年缴付期、66-70岁10年缴付,保费总和≤400万美元无需健康审查。

身故赔偿:身故赔偿以已付基本保费的105%计算;或保单现金价值+红利(以较高者为准)。

3.更改受保人选项

充裕未来3新增更改受保人选项,在保单价值不受影响、继续滚存的情况下且符合要求最多可更改受保人两次。此特点不但增加客户成功投保后的灵活性。

4.身故赔偿支付方法选择

以保险信托的模式,不需要成立费用:安排受益人以定期形式领取既定金额的身故赔偿及意外身故赔偿(如有) ,若透过上述方式支付赔偿,身故赔偿及意外身故赔偿的总和至少50万 美元。

充裕未来3--产品详情

充裕未来3案例呈现

1、一人投保 富足四代

Amy今年30岁,以5岁女儿Apple作为受保人,投保香港友邦的充裕未来3储蓄分红计划;每年存5万美元,仅需存5年,共存25万美元。在Apple成年时已是她为保单持有人,女儿Alice出生后便将保单受保人转给了Alice。即投保人:Amy,受保人:Apple,新受保人:Alice。(充裕未来3保费额度,可以根据个人预算自由选择,此处仅为举例)。

总结:

此期间Apple有自己的后代也可将保单受保人转给她的后代。(更改受保人选项最多2次)

身故赔偿金支付方式由apple或者Alice设立,除了将身故赔偿金分期支付给最终受保人外,也可以一笔支付,或按年、季度、月支付都可以。在上述案例,非常直接呈现了一份保单,传承四代。Apple的教育金38万美元,Amy的养老金70万美元,Amy的养老金84万美元,Apple或其后代接受的身故赔偿金:3125万美元。

注:透过分期领取的方式身故赔偿总额最少达5万美元,每次领取金额不可少于选择分期领取的身故赔偿总金额的2%。另外领取方式灵活,详细领取可联系您的规划师。

2、事业金提取

Ricky是一名室内设计师,非吸烟人士,乐于享受生活。Ricky为自己配置一份为期5年、年缴2万美金的友邦-充裕未来3保障计划,作为自己今后事业冲击金,为自己的事业添砖加瓦。(充裕未来3保障计划保费额度,可以根据个人预算自由选择,此处仅为举例)。

总结:

(1)Ricky于35岁投保「充裕未来」计划3,每年保费为2万美元,保费缴付期5年。

(2)在65岁时,账户总余额已滚存至46万,已高达总缴保费的4.6倍。

(3)在Ricky66岁-85岁期间,他每年提取1.5万美元作退休金使用,总共领取了30万美元。

(4)到了85岁时,预期退保发还总额为119万美元,高达总缴保费的12倍。Ricky可继续提取,或者将保单价值留给子女。