公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

内地的家长喜欢给孩子投保由来已久,我们在展业过程中时常会被提及孩子如何来投保险,孩子投什么样的保险比较好等等的问题。趁着儿童节应景,给各位看官来一大波福利,目前最为详细的儿童投保香港保险攻略。

孩子根据自身情况,大致的投保险种有:重疾险、住院医疗、高端医疗、储蓄险、意外险5大类,每个家庭可以根据自己的经济情况来做合理的安排,保障类的重疾跟住院医疗是首选,再者可以考虑储蓄保险,最后对自己孩子就医要求很高的客户可以选择高端医疗保险。在给孩子投保前,请记住最重要的一点:父母先要给自己投保险,然后才是考虑给孩子投保。还有,大人给孩子投保时,大人切记在投保时要附加投保人豁免保障,投保该保障后,即使投保人发生身故,保单还会继续有效,保单的利益照样可以享受,这才是真保险!

一、重疾险

重疾险主要有储蓄型的重疾险跟消费型的重疾险,消费型的相对便宜一些,在内地有不少的消费型少儿重疾险50万的保额,每年保费在500块以内,个人觉得是很好的险种,可以投保,或者作为孩子重疾险的补充。现在香港各大公司的主流重疾险主要还是储蓄型的,下面以香港友邦跟保诚为例介绍这两家的儿童重疾险给各位朋友。

香港的少儿重疾险主要有:香港友邦的加裕智倍保、英国保诚守护健康危疾加护保、法国安盛的爱护同行、加拿大宏利的活耀人生等。

这几款产品都有相同的特征,都是重疾多次赔付。拿癌症举例,香港癌症的多次赔付的等候期普遍为3年,有的低至1-1.5年;而内地到目前为止等候期还是五年。这意味着什么?意味着癌症越来越高的生存率,可能会因等候期过长、资金跟不上而中断治疗。所以,选择多重赔付,一定要看好其等候期。

另外儿童高发的白血病属于重疾的赔付范围,在香港保险的癌症定义里,有明确的说明。

癌症的定义

(1)友邦

(a) 任何经组织学确诊为恶性之肿瘤,并须有恶性细胞已不受控制地生长并侵略其他细胞组织的特征;或

(b) 任何经组织病理学报告证实为白血病、淋巴瘤或肉瘤。

(2)保诚

恶性肿瘤而具有恶性细胞失控的生长及扩散,并对人体组织浸润,癌症包括白血病(慢性淋巴性白血病除外),但不包括非浸润性原位癌、任何在人类免疫缺陷病毒存在下出现的肿瘤以及恶性黑色素瘤以外的任何皮肤癌。

2、案例展示

下面以0岁的男宝宝为被保险人,保额16万美元,30岁的爸爸为投保人(非吸烟,身体健康)为例来介绍以上的4个险种。

二、储蓄保险(教育金、分红险)

内地的家长给孩子投保最多的是教育金保单,也叫储蓄险或分红险。

分红险拥有低风险,稳定的收益,强制储蓄,附加投保人豁免的话投保人身故后保费还可以免交,保单继续有效。香港的分红险预期收益明显高于内地,以隽升为例,预期收益在年化6.5%左右,明显高于内地同类产品。

下面为大家介绍香港市场上热销的两款少儿储蓄险种计划:香港友邦的【充裕未来2】和香港保诚的【隽升】,我们在此设计两款分红险的投保条件如下:

0岁男宝宝,5年缴费,每年缴费1万美元;共计缴费5万美元;在孩子18-21岁期间领取1.5万美元作大学教育金。

接下来看以上述条件,整份保单关键节点的滚存状态:

总结:

充裕未来2跟隽升都是很好的儿童教育金储蓄产品,充裕未来2的预期收益略高于隽升。当然除了直观的数据对比,还有两家保险公司的偿付能力、市值、自由盈余资本、信用评级、历史真实分红表现的对比,在此不一一展开;感兴趣的朋友可以点击阅读充裕未来2VS隽升最全面的客观对比。

三、高端医疗保险

内地北上广深的家长也喜欢给自己的孩子投保高端医疗保险,这些发达的城市不仅拥有完善的公立医院系统,还有很好的私立医院资源。带孩子去这些私立医院去看病也是很多家长的追求,不仅服务好,放心,而且不用像公立医院那样去天天排队。比较有名的私立医院有:和睦家、美华、美中宜和、北京新世纪儿童医院、北京明德医院、百汇医疗、上海沃德医疗等。

内地由于儿童高端医疗的赔付率很高,目前已经不接受孩子单独投保高端医疗了,必须至少带一个大人才可以承保。

下面给大家介绍香港两家可以独立承保儿童高端医疗的两家公司供大家参考。

1、香港安盛公司

香港安盛公司的高端医疗产品【寰宇特选医疗II计划】可以提供内地客户门诊和住院保障的,香港只此一家提供内地客户门诊保障部分,其他公司都只提供住院部分保障。希望自家孩子到内地的私家医院看门诊的客户请选择安盛这款产品。

以0岁的孩子自付额 0 全面保障级别(包含门诊部分) 亚洲区域保费为2423美元(大约1.5万人民币)每年的保障额度为1800万港币(不分门诊跟住院)。

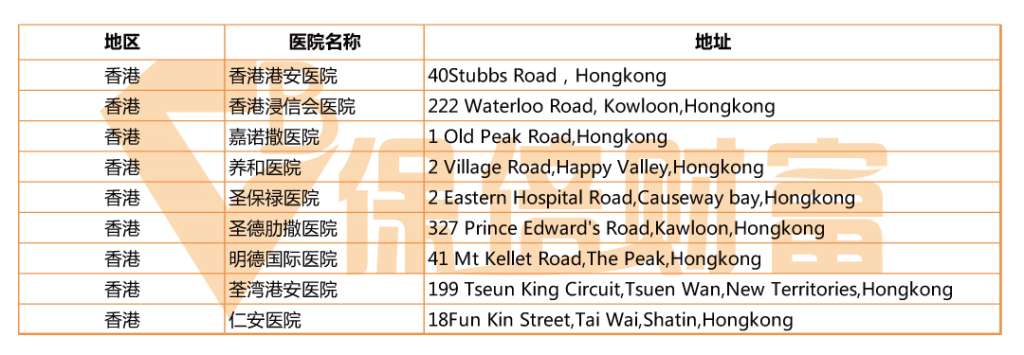

提供给孩子内地300多家私立医院或公立的医院的国际部就医服务,在这些医院可以做住院的直付,家长不用花钱就可以到这些顶级的医院给孩子治疗。具体的医院名单,需要的朋友我可以发过去。

另外客户也可以选择到香港、日本和新加坡给孩子做治疗,也同样可以提供直付服务。

香港可以做直付的私家医院名录如下:

2、香港友邦

香港友邦的高端医疗保险目前只销售住院保障部分给内地客户,只考虑住院部分的家长可以考虑该方案。友邦的高端医疗有两个版本:【亚洲至尊明珠】和【至尊明珠2】(保障全球或全球除美国),内地客户建议考虑【亚洲至尊明珠】。以0岁孩子,自付额0,保费为1010美元 (大概6200元),终身的住院报销额度为2500万港币(大概2000万人民币)。

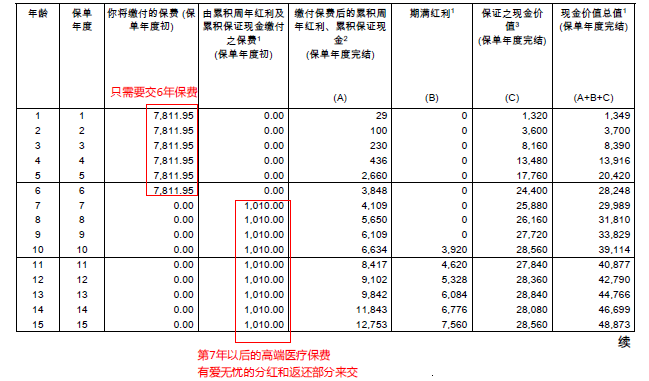

客户也可以选择利用分红险的收益来cover高端医疗后续的保费方案,具体的方案如下:

爱无忧计划,6年交,每年6754美元,高端医疗保费1010美元 。附加投保人豁免保障计划每年保费47.95美元,万一在交费期间,投保人发生身故,爱无忧剩下的保费也不用交了,孩子就可以享受以下的所有利益。

客户只需交6年保费,后续的高端医疗保费都可以用爱无忧的返还跟红利部分来交

孩子可以享受终身2500万港币的高端医疗保障。

孩子所交的总保费为4.05万美元。另外,在孩子年纪大了以后,也可以选择任何一年把整个保单取消,拿回保单价值。

如果孩子60岁取消保单,可以拿回保单价值23.6万美元。

如果孩子70岁取消保单,可以拿回保单价值29.8万美元。

如果孩子80岁取消保单,可以拿回保单价值33.4万美元。

如果孩子90岁取消保单,可以拿回保单价值35.2万美元。

如果孩子100岁取消保单,可以拿回保单价值34.8万美元。

关于高端医疗的具体保障见下图:

孩子可以选择在内地的公立,私家医院就诊,也可以选择香港,新加坡和日本的医院就诊,医疗费全部可以报销,在香港的私家医院就医还可以做直付,让孩子享有一辈子的高端医疗保障。

三、住院保险跟意外险

住院医疗这块,家长首要考虑的是内地的医保,这块属于福利性的保障,有机会的一定要交。

孩子在0到3岁期间非常容易生病,有时候还不得不住院,医保可以报销一部分的费用,如果有条件的话投保重疾或储蓄时请附加一份住院医疗,香港的附加住院医疗不分医保内外用药,限额内都可以报销

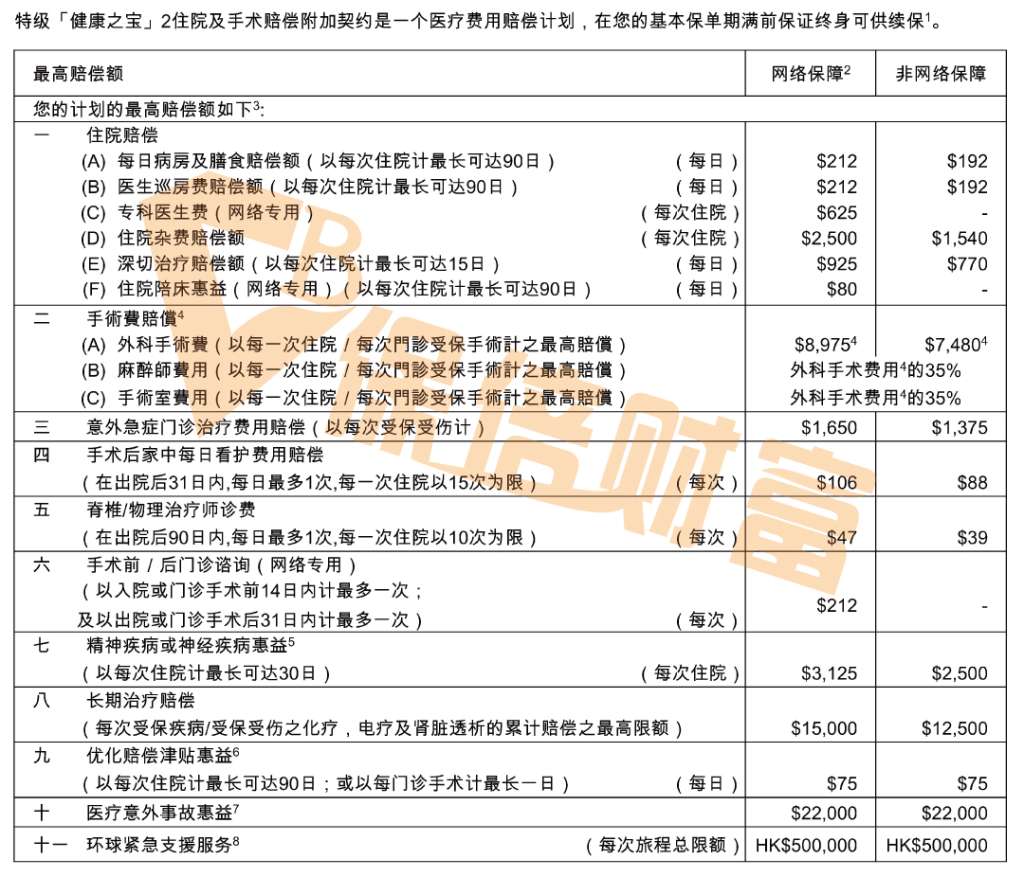

以0岁孩子附加友邦的健康之宝半私家病房级别 每年保费436.8美元

具体的保障如下图:

其中孩子的意外险也包含在里面,每次意外门诊的费用上限为1375美元,如果意外住院的话则全部适用以上的保障。