公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

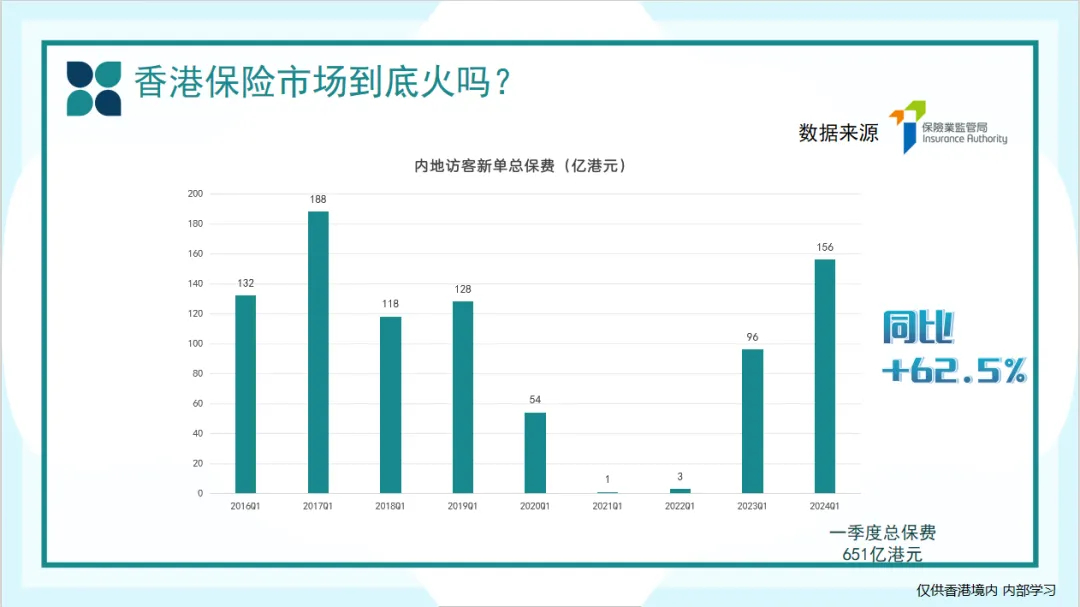

随着香港保险市场在2023年迎来内地访客的热潮,截至2024年上半年,保费总额接近590亿港元,一季度全港新单保费651亿港元,其中内地访客贡献显著,保费高达156Yi港元,同比增长62.5%,展现出前所未有的市场活力。

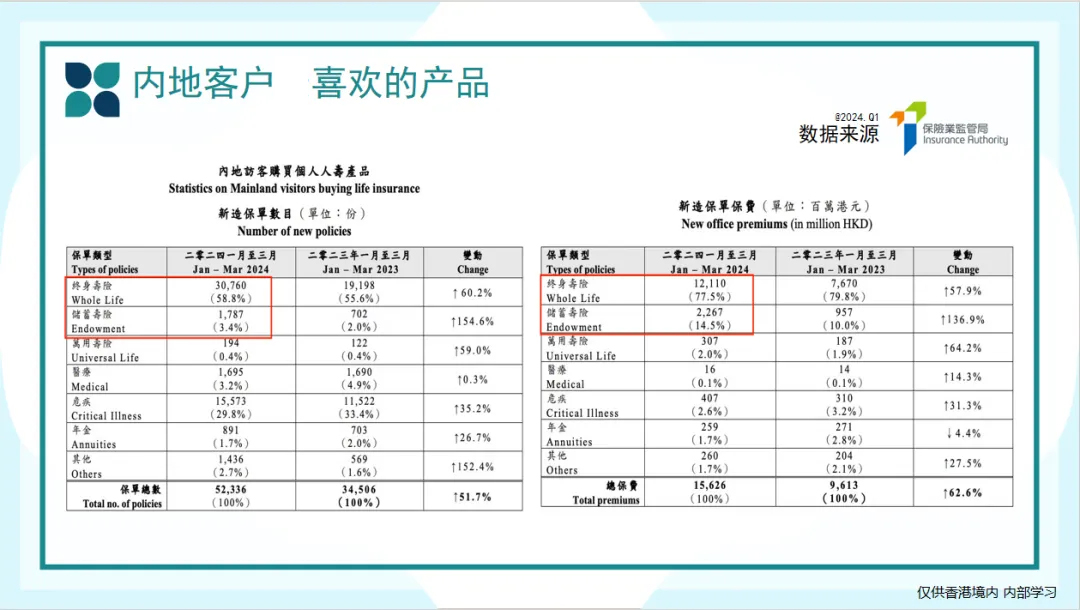

内地访客热捧终身寿险与储蓄分红险,新单保费结构彰显投资偏好。近期数据显示,内地访客对香港保险市场的热情持续高涨,新造业务保费呈现显著增长态势。这一增长动力主要源于终身寿险与储蓄分红险两大类产品的需求激增,二者在新单保费总额中占据压倒性比例,合计高达92.01%。其中,终身寿险独占鳌头,占比高达77.5%,而储蓄分红险紧随其后,占比14.51%,共同构筑了内地访客海外保险投资的核心板块。

从新单保单数量角度来看,终身寿险与重疾险同样受到追捧,合计占比高达88.53%。具体而言,终身寿险以58.77%的份额领跑,重疾险则以29.76%的比重紧随其后,反映出内地访客在寻求长期财富积累的同时,亦高度重视个人及家庭的健康风险管理。

面对琳琅满目的保险产品,如何精准挑选,成为投资者关注的焦点。以下是一套实用的挑选攻略,旨在帮助您在众多储蓄险中寻找适合的那一款。

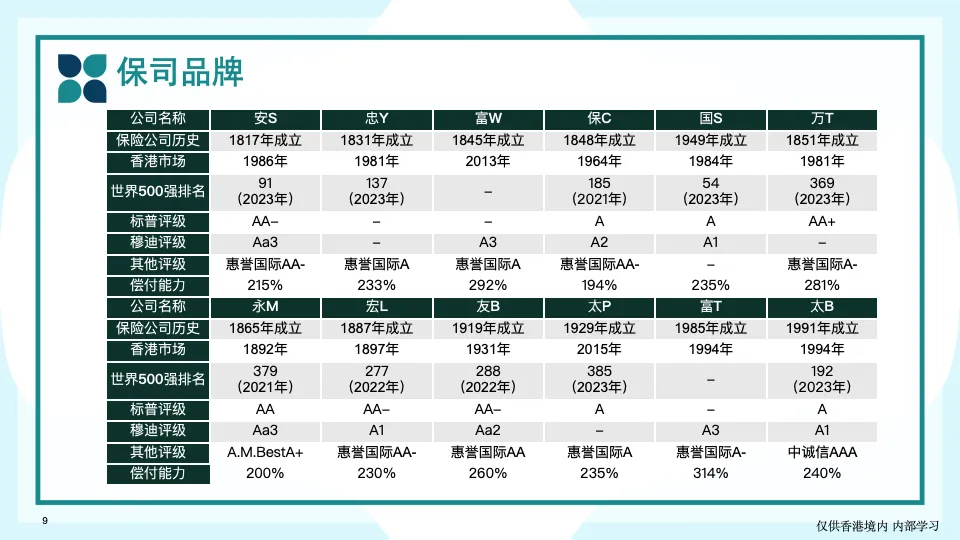

一、审视保司品牌:信誉与实力并重

选择保险公司时,品牌的声誉和实力是首要考量。在港经营长期业务的53家保司中,国际品牌如保诚、友邦、宏利、安盛、永明,本土品牌如汇丰、富通、富卫、万通,以及中资品牌如Z银、国寿、太平、太保,各有千秋。

评估一家保险公司,应从偿付能力、金融信用评级和资产规模三方面入手。标准普尔、穆迪和惠誉的评级是国际公认的权威指标,确保所选保司在这些领域表现优异,是投资信心的重要保障。

二、深度解析:香港保险市场收益对比

在收益表现这一关键维度,市场上的保险产品展开了激烈的较量。对于许多投资者而言,“先回本,再谈赚”成为衡量产品吸引力的重要原则。以下,我们将从回本期、保证现价以及预期总收益三个方面,对各大保险公司的旗舰产品进行一轮轮的精彩比拼。

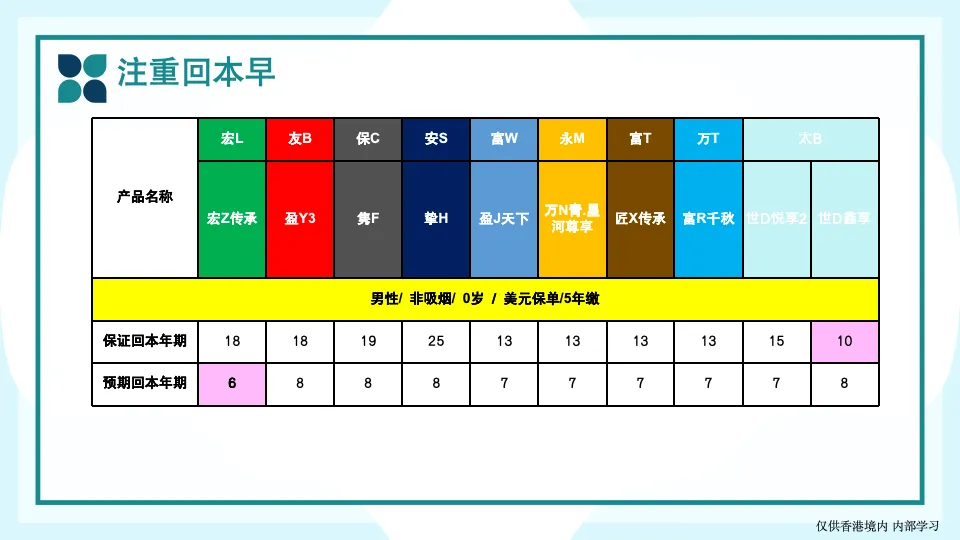

1. 第一回合:回本期对决

在保证回本速度的较量中,新兴保险品牌展现出了明显的优势,回本期普遍较短,而历史悠久的老牌大厂则多位于18年及以上,显示了其长期投资的战略定位。

当视线转向预期回本期,各款产品表现趋于一致,大多在7至8年内可望收回成本,其中宏利宏挚传承以6年回本期的成绩,成为市场上的速度冠军,为投资者带来了更早实现资金回笼的可能。

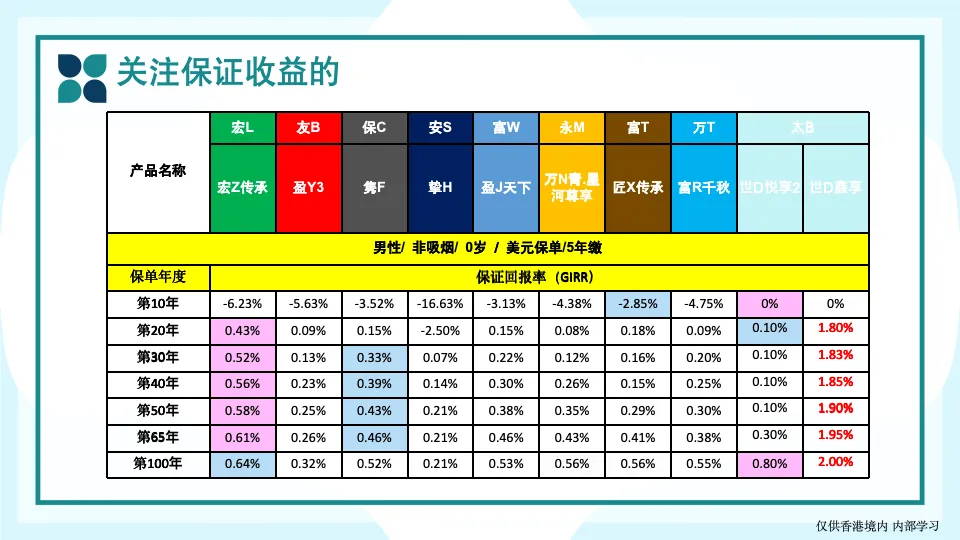

2. 第二回合:保证现价比拼

在保证现价这一考验产品稳定性的环节,太保世代鑫享作为香港市场首款增额终身寿险,凭借2%的保证收益稳坐头把交椅,而世代悦享2本月的升级,令其0.8%的百年保证收益依旧领先群雄。

从整体表现看,太保世代悦享2在保证收益方面独占鳌头,尤其是在保单中后期,宏利宏挚传承的保证收益同样抢眼,自第10个保单周年日起,其表现持续亮眼,与隽富、盈聚天下一道,在短期到长期的保证内部收益率(IRR)上均超越竞品,展现了稳健增长的实力。

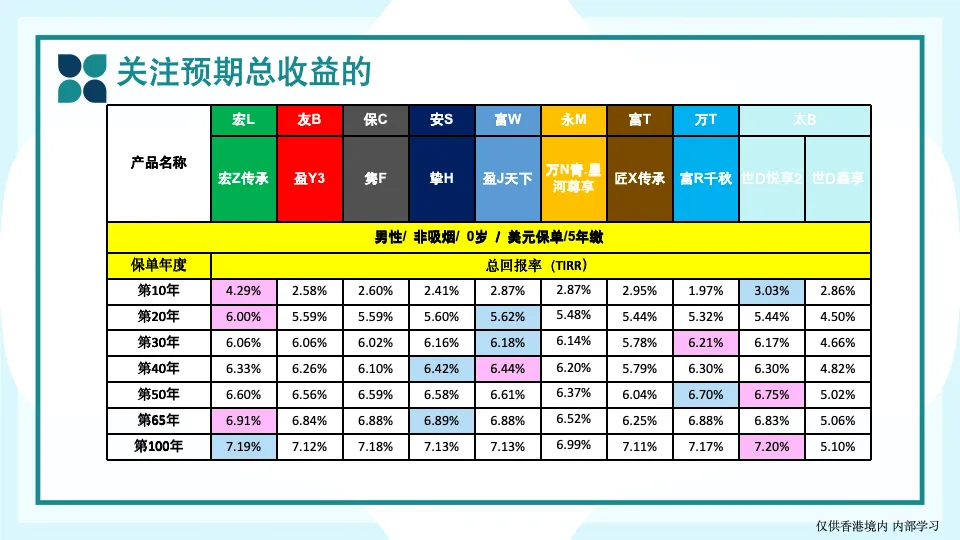

3. 第三回合:预期总收益角逐

在预期总收益的较量中,太保世代悦享以7.2%的预期收益,傲视全港,特别适合追求长期持有的投资者。宏利宏挚传承在20年内收益领先,即使在中后期,其收益仍优于大部分产品,展现出持续的竞争力。

保诚隽富无论是在短期还是长期,其预期退保价值和预期IRR均优于市场大部分产品,成为稳健增值的优选。富卫盈聚天下的中长期收益数据同样出色,而万通富饶千秋则在长期收益上表现出色,但在中短期收益方面未见明显优势。

香港保险市场的收益比拼,如同一场精彩的马拉松,不仅考验着各家公司产品的综合表现,也映射出投资者对稳健增长与长期规划的追求。在这一赛道上,新兴品牌与老牌大厂各展所长,共同编织了一幅丰富多样的收益画卷,为投资者提供了多元化的选择空间。

三、探索提领策略:解锁财富的密码

在寻求资金灵活性与收益较大化之间取得平衡,各大保险公司纷纷引入了创新的提领功能,其中“566”提领模式备受瞩目——即五年缴清的保单,自第六年起,投保人每年可提取相当于总保费6%的金额,此权益延续终身。

1. 提领能力Pai行榜

富卫、太保悦享2、永明、万通、富通、宏利、友邦、保诚、太保鑫享及安盛,构成了提领能力的阶梯序列。富卫与太保悦享2凭借卓越的提领后剩余现金价值,稳居前列,为投保人带来更丰厚的资产留存。

宏挚传承、富饶千秋与匠心传承三款产品亦展现出不俗实力,尽管彼此间差异细微,却在不同保单年度呈现出各自的亮点。

2. “567”提领的先锋者

宏利宏挚传承在提领领域开辟新径,前20年中,其提领后的剩余现金价值傲视群雄。然而,富卫在30年后渐入佳境,至百岁之时,保单现金价值仍有惊人3900多万美元之巨。

3. 创新提领方案概览

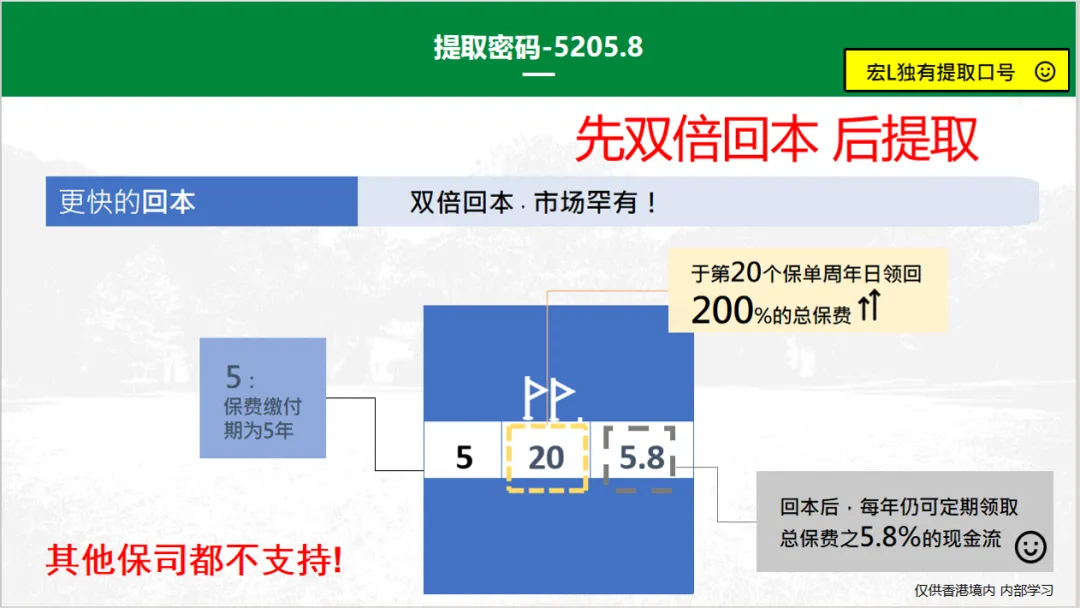

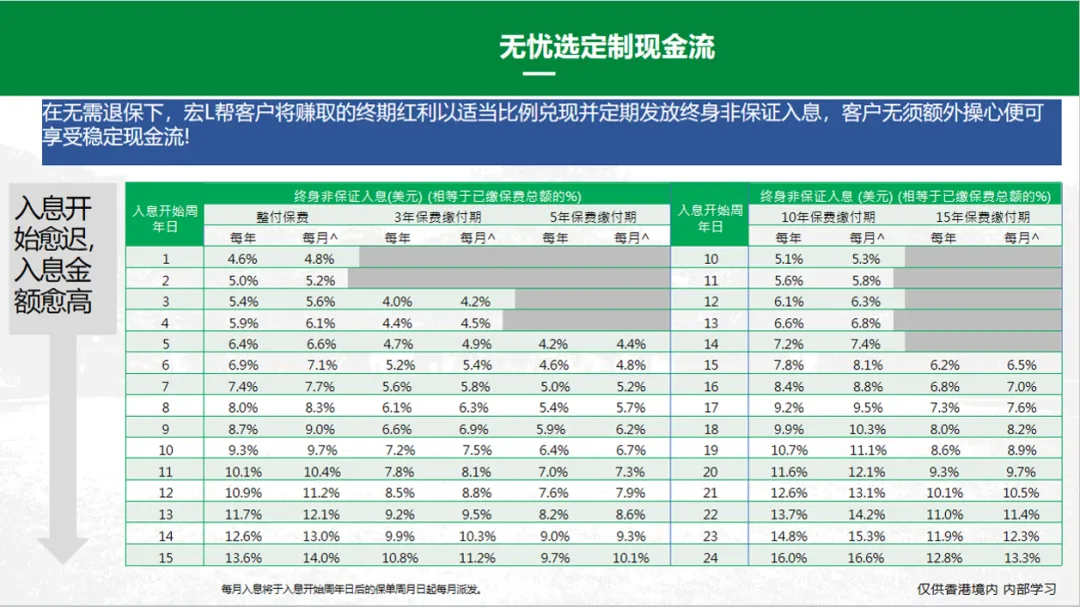

①. 宏挚传承的独特密码:“先回本,再提领”,允许保单回本后方行提取,确保一次性提领额度更大,且提领后剩余现价保持高位。

宏挚传承更进一步,推出“无忧选”提领模式,灵活按年或月提取,即便提领,保单现金价值仍按原轨迹增长,确保回本时间不受影响。

四、洞悉分红险实现率:透明度背后的智慧抉择

新GN16政策的实施,犹如一缕清风,吹散了分红实现率上的迷雾,为投保人揭示了更清晰的视野。它不仅强化了分红实现率的披露机制,更提升了数据的透明度,为投资者提供了坚实的决策依据,构建了更加公平、透明的保险市场环境。

分红实现率,作为评估保险产品过往表现的关键指标,固然承载着参考价值。然而,它亦是一把双刃剑。过往的辉煌成绩并不能保证未来的重现,市场风云变幻,不确定性犹存。在评估分红实现率时,保持审慎的态度至关重要。那些未能在当前达成的高收Yi率目标,未来能否实现,值得深思。

为了帮助投资者做出明智选择,香港保险业监管局建立了官方平台,提供各保险公司分红实现率的详实数据。这一举措,不仅增强了市场的透明度,也为投保人提供了宝贵的参考资源,助力他们做出更加理性和前瞻性的决策。

五、洞察投资策略:稳健与增长的平衡

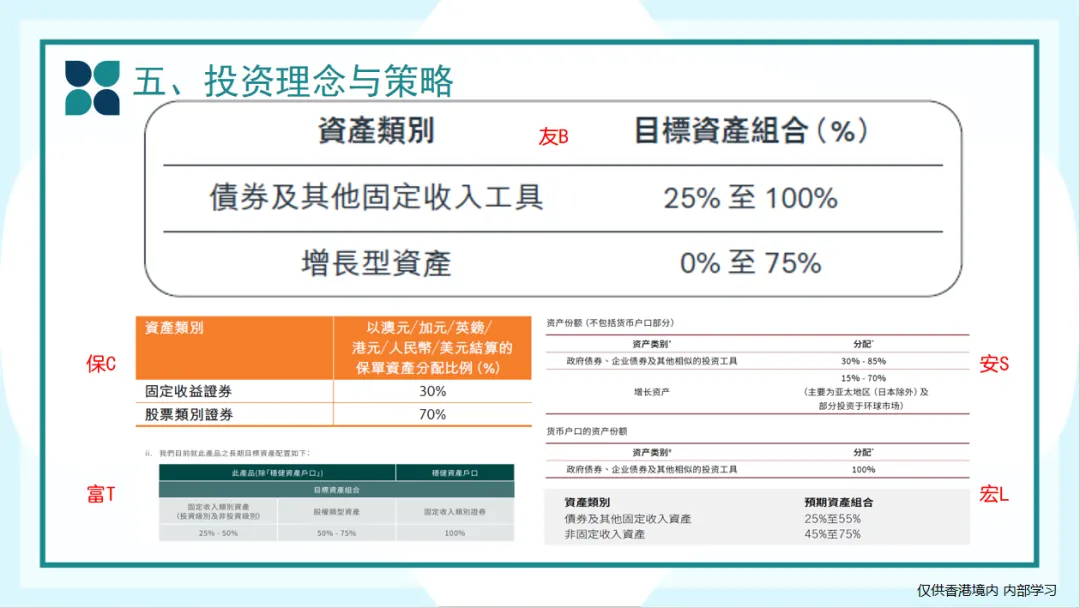

不同保险公司的投资策略直接影响分红的稳定性。保诚某产品配置的70%股票虽带来高风险高回报,但也可能导致分红波动。相比之下,友邦、宏利、安盛、富通等更侧重固收类资产,提供更平稳的回报曲线。理解保险公司的投资偏好,有助于投资者选择与个人风险承受能力相匹配的产品。

六、功能匹配需求:个性化保障与增值的艺术

香港储蓄险,以其高收Yi与强大功能深受青睐。投资不仅仅是为了数字上的增长,更是为了满足个人化的资产规划需求。不同的人生阶段、家庭背景及财务目标,呼唤着定制化的保险服务。无论是为子女铺设海外求学之路,还是为家族财富的世代传承,保险产品的功能多样性至关重要。

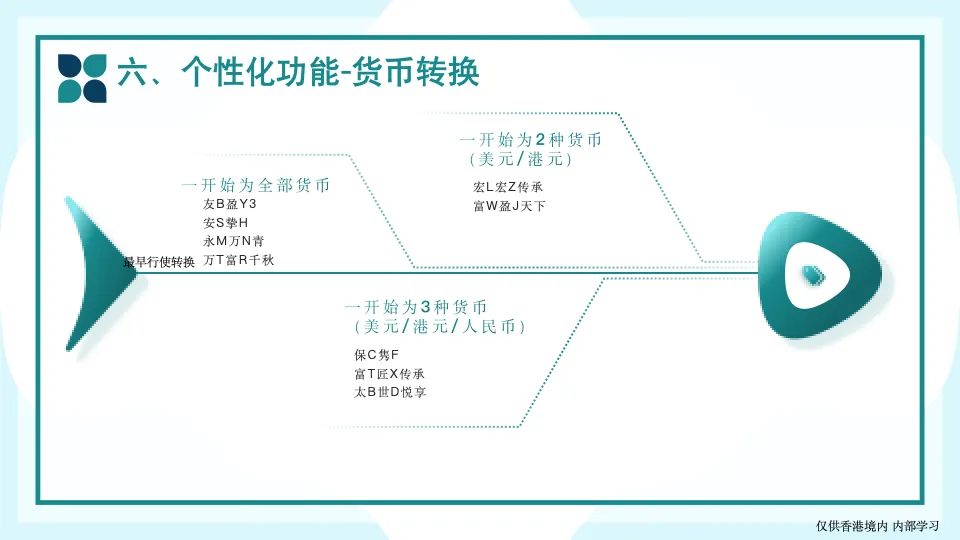

1. 货币转换:适应全球化的财富管理

①. 万通引领潮流:万通的货币转换功能优先登场,自首个保单周年日即可启用。

②. 友邦紧跟步伐:友邦自第二个保单周年日起开放货币转换。

③. 多数产品同步:其他产品则自第三个保单周年日起加入转换行列。

④. 安盛的灵活性:安盛提供部分货币转换的额外选择。

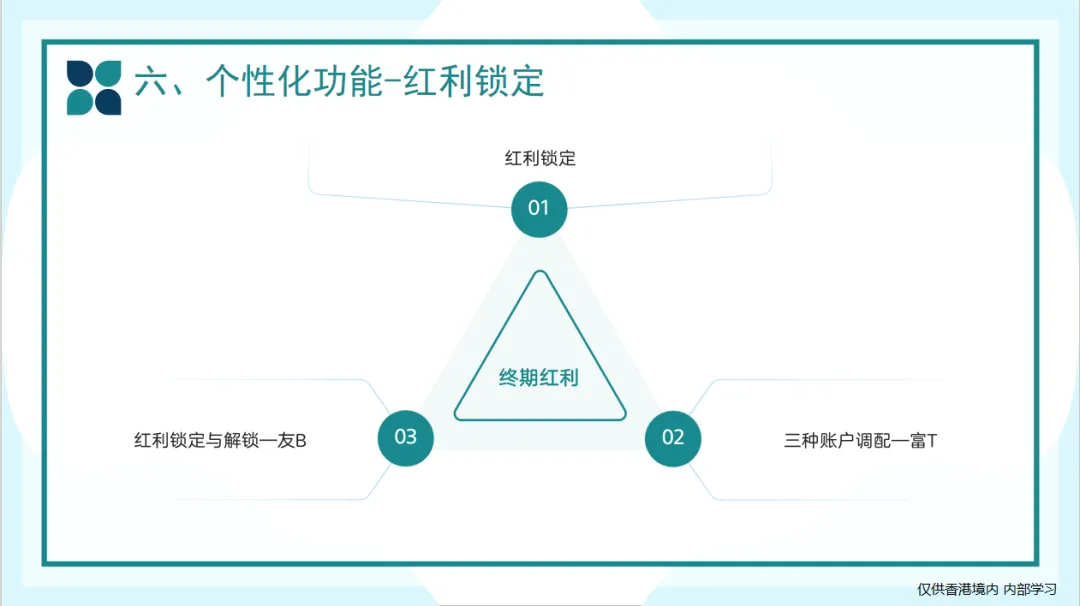

2. 红利锁定:稳健增值的策略

①. 宏利先行者:宏利自第5个保单周年日开始,提供红利锁定,初始锁定比例可达50%。

②. 太保的灵活性:太保自第10个保单周年日起,锁定比例范围10-50%,上限可达75%。

③. 友邦、万通、富卫、富通:自第15个保单周年日起,提供红利锁定,其中万通高锁定比例为60%,友邦与富卫可达70%,富通则高达80%。

3. 解锁红利:投资的二次机会

①. 友邦创新解锁红利:友邦市场首创,允许客户将已锁定的红利重新投入市场,捕捉更高分红的机会。

4. 定制理财策略:适应不同风险偏好

①. 富通的“增进”、“均衡”与“保守”:富通提供三种调配选项,满足客户在不同市场条件下的理财需求。在市场繁荣期,选择“增进”策略,以期获得更多回报;市场波动时,转向“保守”,有效规避风险。

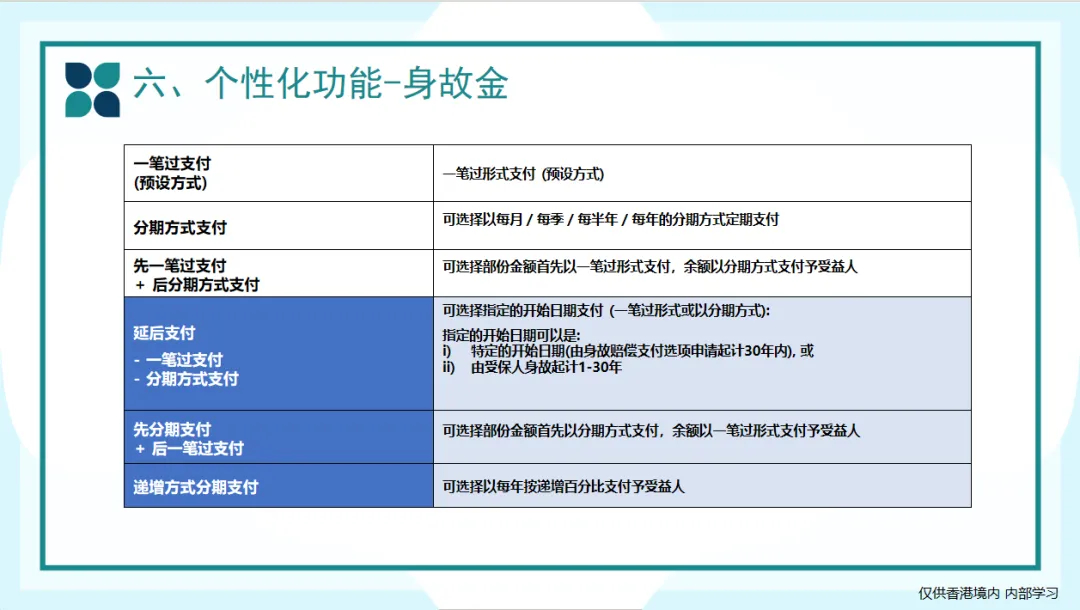

5. 身故赔偿:人性化关怀

①. 额外意外身故赔偿:部分产品在保单前几年提供额外的意外身故赔偿金,如太保世代悦享2、保诚隽富、宏利宏挚传承计划,前5年高额外赔付12.5万美元。

②. 友邦盈御3:在一年内提供额外身故保障。

③. 安盛挚汇:首年保费达标后,赠送长达三年的免费长期意外险。

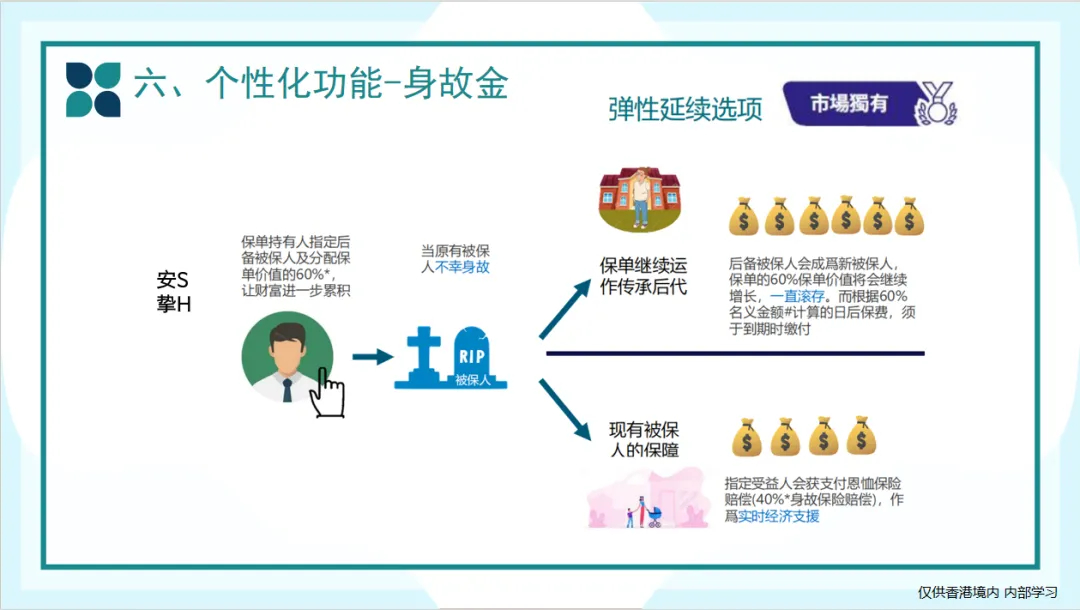

④. “类信托”分配方式:相比内地市场的一次性Z付,香港保险产品更倾向于采用“类信托”方式分配身故金,实现定向传承与按意愿分配,更显人性化与周全。

香港储蓄险的多样化功能,不仅体现在高收Yi上,更在于其能满足不同投资者的个性化需求。从货币转换到红利锁定,从解锁红利到定制理财策略,再到人性化的身故金分配方式,每一项功能的设计都旨在为投资者提供更加贴合自身需求的保障与增值方案。在选择产品时,深入理解这些功能,将有助于投资者找到理想的保险产品,为自己的未来规划注入更多可能性。

七、把握优惠时机:预缴优惠与保费回赠

本月,多数保司延续了优惠活动,限时专享预缴红利高达5.5%!不同保司的优惠策略各异,有的在预缴时直接抵扣利息,有的则在第五年返还。结合保费回赠和预缴优惠,有时优惠力度甚至超过产品本身的分红表现,值得投资者深度挖掘。

总结与建议

在首次缴费时选择保诚、富通、万通、太保等可直接减少优惠金额的产品,注重中短期收益可考虑宏利、富通、富卫,追求中长期综合收益则保诚、宏利、富卫、万通、太保为佳。偏好快速提取的,富通、宏利、友邦、万通、太保是不错的选择。

看重回本速度,宏利和富通是理想选项。而对于分红实现率的追求,友邦、富通、太保表现出色。老产品以其良好口碑和保证收益吸引目光,而新产品则以完善功能和更高预期收益赢得青睐。

在选择保险产品时,综合考虑个人年龄、当下优惠、保费等因素,通过专业顾问的辅助,可以找到最契合个人需求的方案。保险不仅是财富规划的一部分,更是对生活品质的保障和对未来不确定性的准备。通过精心挑选和组合,我们不仅能够解决眼前的问题,更为长远的财务安全和生活质量打下坚实基础。