公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

保险早已成为我们生活中不可或缺的金融工具,重疾险更是在近年成为中国大众的金融必须消费品。所谓的重疾险是按照约定的保额,在被保人不幸遭遇某一重大疾病时按照该保额进行一笔过赔偿的保险。

我们要自我思考这两个问题:

Q1:“医疗通胀将如何影响重疾险保额的选择?”Q2:“如果我买了100W的保额,那30年后这100W能起多大作用?”

然而,正因为重疾险的这个模式,旧式的重疾险给广大投保者埋下了一个金融陷阱!如果投保者以为自己最初买到了100万的保额便可无惧医疗花费,那实在是大错特错。

因为

A、旧式的(中国大陆普遍的)重疾险都是保额固定形式,投保时保额100万,而当20年后,30年后,40年后,这个保额的数值仍然是100万。

B、重疾的投保者往往是现在身体状况健康的青年、中年以及他们的子女,这些人群离弭患重病的高发年龄还有数十年的时间。

C、金融陷阱 — 通胀率!投保者忽略了通胀的存在,而这个通胀率在数十年间不断的蚕食着保额的购买力,导致货币贬值,从而导致100万在数十年后远远不值今天的100万!

A+B+C= 你的保额在逐日贬值,日日亏损

通货膨胀

在讲医疗通胀之前,我们先来简单介绍一下通货膨胀。

通货膨胀(Inflation)是指因流通货币的数量增加,而使得物价水平在一段时期内连续上涨,货币购买力不断下降的现象。直白一点的表述,就是因为通货膨胀,10年前的100元,与今天的100元,所代表的购买力是完全不同的,相信这一点大家都深有体会。由于通货膨胀的存在,大家一定要关注自己的理财或投资所能产生的实际收益,即扣除了通货膨胀因素后的收益情况。例如人民币的通货膨胀率长期保持在每年3%左右,某人民币理财产品的收益率为每年5%左右,则该理财所能提供的实际收益率约为每年2%(可以用5%-3%=2%来近似计算,正确的计算公式应为105%/103%≈102%);如果某理财产品所提供的收益率连通货膨胀率都比不过,那么投资这种理财产品不仅无法获得实际收益,还会令自己的财富缩水。

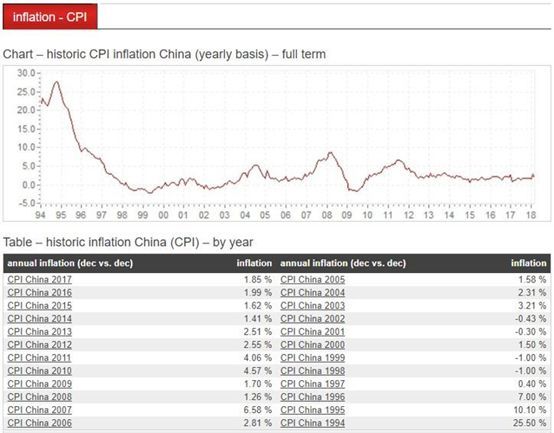

中国居民消费指数(CPI)变化基于居民消费指数(CPI)计算,中国过去十年通货膨胀率大约在2%~3%之间。很多朋友可能会表示很吃惊,为什么感觉最近几年央行增发了很多货币啊,为什么通货膨胀率却能维持在如此低的水平?这是因为中国的居民消费指数计算是不考虑“房价变化”这一重要因素的。如果把隔几年就翻一番的房价考虑到CPI中,中国的通货膨胀率会大幅提升。

医疗通胀

与通货膨胀类似,医疗通胀(MedicalInflation)可以理解为,我们花同样的钱,享受不到与之前同样的医疗服务了。

不过,相比于CPI,医疗通胀最大的特点就是——通胀得更加厉害。一些全球性的医疗研究报告指出,2018年全球平均的医疗成本涨幅将达到7.2%,这几乎是国际货币基金组织(IMF)近期公布的2018年全球通货膨胀预测值3.5%的两倍还多,中国内地的医疗通胀水平更是超过了全球和亚洲的平均,达到了10.6%。

最近几年全球医疗通胀水平10.6%是个什么概念呢?用“72法则”简单算一下,72/10.6约等于7,也就是说医疗通胀如果保持这个涨幅(10.6%),7年后中国的医疗成本就将会翻倍。

考虑医疗通胀的重疾险保额选择

我们已经介绍过很多次,重疾险所提供的经济补偿作用,一方面是用来补偿治疗开支,这一方面要考虑的是医疗通胀;另一方面是用来补偿收入损失,这一方面要考虑的是通货膨胀。由于未来被保险人会患何种重疾、在何时理赔、要花多少钱治疗、会对后续生活会造成什么样的影响等都存在较大的不确定性,因此我们在考虑通胀因素时,也没有必要非常精准地测算所需的保额,只要大概算一个数就可以了。对于我们自己来说,重疾险的理赔金有两个作用,因此基于当前全球范围内约3%的通货膨胀率和7%的医疗通胀率,我们可以大致可以选择中间值5%作为重疾险保额选择的通胀率。如果有朋友购买重疾险是单纯用来治病的,我则建议考虑通胀率时使用较大的7%。如果选择5%的通胀率,根据“72法则”,72/5=14.4,也就意味着同样金额的货币购买力将在约14.4年后“减半”,例如今天的100元,在14.4年后就只能购买今天50元的东西。对于投保人来说,如果你认为自己购买的重疾险可能会在15年以后才派上用场,那么我建议你在今天投保的保额应该是你计算出的基础保额的两倍。这里,基础保额的计算为,今天一次癌症的治疗费用,外加被保险人1~2年的工作收入,通常应为50~100万元人民币。考虑上通胀的因素,所需要的保额应提高至100~200万元人民币。如果通胀率更高,或者预计重疾险派上用场的时间更晚,则所需要的保额也就更高。通过这个计算,我们会发现,由于通货膨胀和医疗通胀的存在,我们今天所购买的重疾险,如果没有分红,保额的缩水在未来是很严重的。按照5%的通胀率来算,大约15年后就减半了;按照7%的通胀率来算,大约10年后就减半了……

带分红的重疾险

我们仍然要强调,分红都是非保证的,因此未来究竟能否兑现,还要看保险公司实际管理风险的能力以及投资能力。如果保险公司真的能按照计划书的演示金额派发红利的话,则购买分红型的重疾险,几乎不用考虑未来的通货膨胀影响。

旧式的(中国大陆普遍的)重疾险都是保额固定形式,投保时保额100万,而当20年后,30年后,40年后,这个保额的数值仍然是100万。

一些走在行业前列的香港保险公司早已认识到这一损害投保者利益的弊端,对旧有的重疾保险进行了功能革新。在保持传统功能不动的情况下,新加入了储蓄分红的功能,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年递增,从而抵抗通胀的消耗。这不得不算是保险公司的良心之举。

我们以市面上一款常年分红率在6.2%的重疾险为例,如果张先生选择投保100万该重疾险,而通胀1~10年仍为10%,10~20年为6%,20~30年为5%。根据费雪方程式的计算:1~10年的实际利率为 -3.45%11~20年的实际利率为 0.19%21~30年及以后的实际利率为 1.14%那么,张先生的100万,在10年后相当于70.4万。在20年后相当于71.7万。在30年后相当于80.3万。在40年后相当于89.9万。在50年后相当于100.6万。在60年后相当于112.7万。与旧式重疾险相比,这是天壤之别的差距。

好了,综合以上事实,我们不得不说,没有储蓄分红的旧式重疾险几乎等于一个坑(除非短期内就生病了),特别是为小孩投保还有什么理由不选择新型的重疾险呢,香港保险就是你最好的选择!

香港分红型重疾险能抗通胀吗

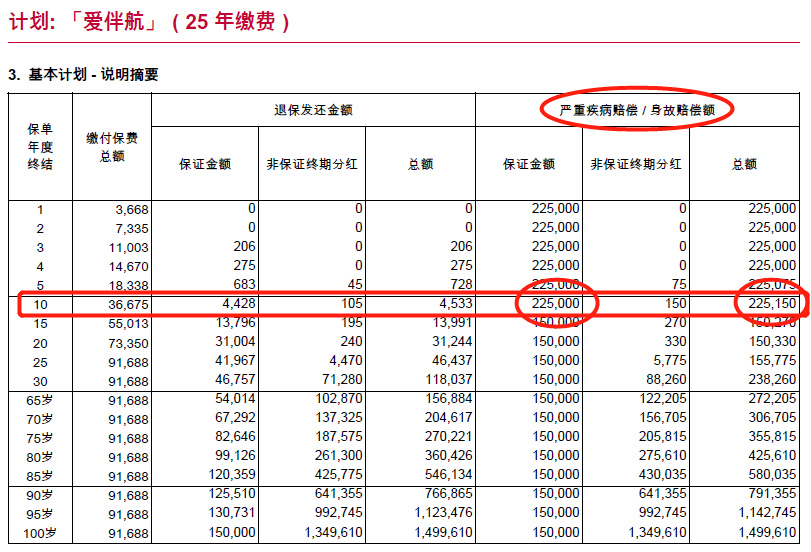

为了迎合用户担心通胀的心理,香港保险公司的分红型重疾险非常热销,通俗来讲就是保额会增长或返还。很多线下保险代理人在推销分红重疾险时,都会强调它能抵抗通胀,分红险到底能抗通胀不?例子1:受保人:30岁女士 ,保额:15万美金 ,缴费时间:25年香港友邦—爱伴航 ,年缴保费:3667.5 美金

1、赔付此计划表示,如上诉女士发生保障规定的严重疾病时或意外导致全残时,将获得原有保额赔偿15万美金(100%),以及(首十年内)首十年额外赠送的50%保额,合计22.5万美金保额赔偿加红利,可见下图:

2、分红这也是一款分红产品,也就是说,无论是否出险,当缴费年限超过五年,就会开始有分红,分红将会在理赔、身故或者是退保时可支取。如下表:

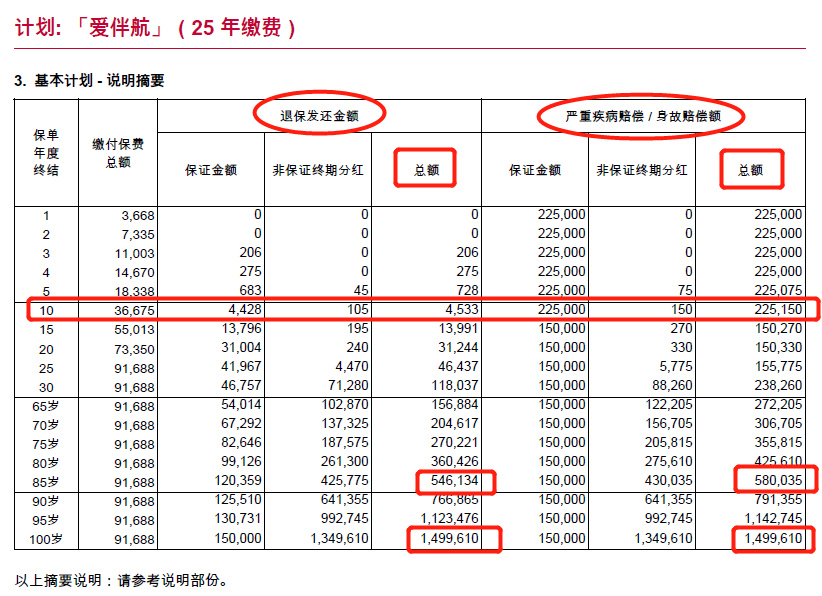

当客户100岁时,账户的价值为1,499,610美金,已经是本金的16倍了,轻松抵御医疗通货。

当然,有人说活到100岁在目前的医疗水平未必很常见,但是对于人均寿命已经在80+的一线城市,看看85岁这一行,账户总值得为546,134美金,是本金的6倍,此时如果觉得保不保都可以了,就可以选择退保拿来做养老补贴,如果觉得还需要保,可以选择部分退保,可以带来一笔不错的备用金。

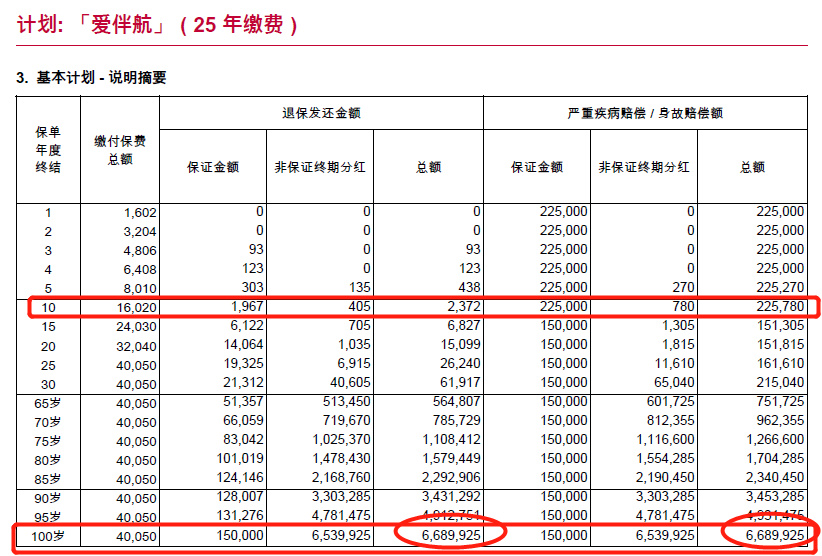

例子2:受保人:0岁男宝宝 ,保额:15万美金 ,缴费时间:25年香港友邦—爱伴航,年缴保费:1602 美金

同样,如上述小宝宝发生保障规定的严重疾病时或意外导致全残时,将获得原有保额赔偿15万美金(100%),以及(首十年内)首十年赠送的严重疾病合计22.5万美金的保额赔偿加当时的红利。

不过,您很容易发现,年龄越小,价格越便宜,到100岁时,账户中有6,689,925美金的余额,达到的杠杆是基本保额的45倍,本金的167倍。所以,重疾一定要越年轻买越划算呀!

不过对于预算足够、收入较高的朋友,倒也可以考虑下分红型的保险,每年一定利率的分红倒也不失是个理财收入的好来源。